(クリックで拡大)

今回は民法で定められているそれぞれの相続分について解説していきます。まずは基本的な割合を挙げていきます。

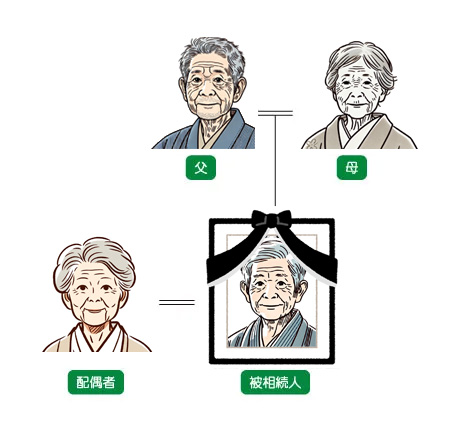

図の様な家族構成を元に解説を進めていきます。

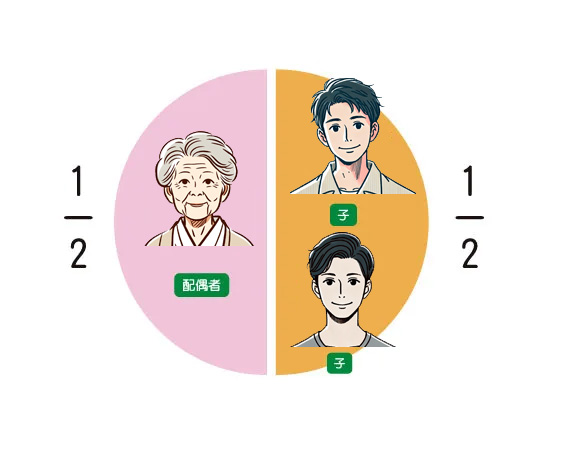

配偶者と子供が相続する場合は、1/2を分け合います。

子供が複数いる場合はその人数で分けます。

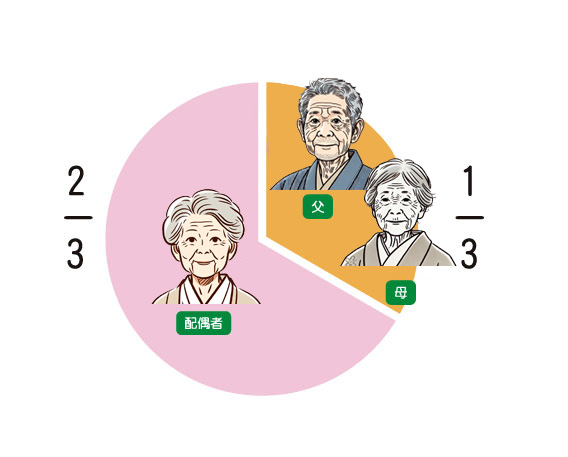

配偶者と親が相続する場合は、配偶者は2/3を、親が1/3を相続します。両親がいる場合はさらに半分ずつで分けます。

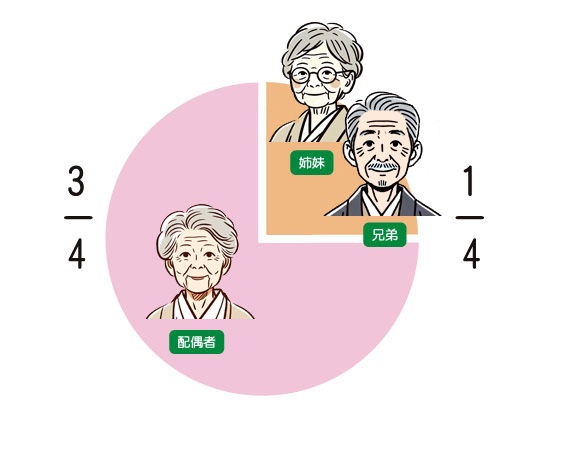

配偶者と兄弟が相続する場合は、配偶者は3/4を、兄弟が1/4を相続します。兄弟が複数いる場合はその人数で分けます。

法定相続分

続けて、相続割合の詳細について説明していきます。

まずは親と子のみが相続するパターンを見ていきましょう。

配偶者と子供のみが相続する場合

子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

配偶者と子の相続分は1/2ずつです。次の図では相続財産が400万円だった場合に配偶者が1/2の200万円を相続し、子は二人なので、1/2である200万円を二人で分けて100万円ずつ相続します。ここで相続は完了しますので孫の相続分はありません。

配偶者と子供と孫が相続する場合

第887条第2項又は第3項の規定により相続人となる直系卑属の相続分は、その直系尊属が受けるべきであったものと同じとする。ただし、直系卑属が数人あるときは、その各自の直系尊属が受けるべきであった部分について、前条の規定に従ってその相続分を定める。

配偶者と子の相続分は1/2ずつです。次の図では相続財産が400万円だった場合、配偶者が半分の200万円を相続し、子は二人なので、1/2である200万円を二人で分けて100万円ずつ相続します。しかし子の一人はすでに亡くなっているので、孫が100万円を代襲相続します。

続いて配偶者と親が相続する場合について説明します。

配偶者と親が相続する場合

配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

配偶者と親の相続分は配偶者が2/3、親が1/3になります。下の図では相続財産が600万円だった場合、配偶者が2/3の400万円を相続し、両親は1/3である200万円を二人で分けて100万円ずつ相続します。この例では両親とも健在ですが、片方が亡くなっている場合は残りの親が1/3の相続分(下の図でいうと200万円の相続財産)を取得します。

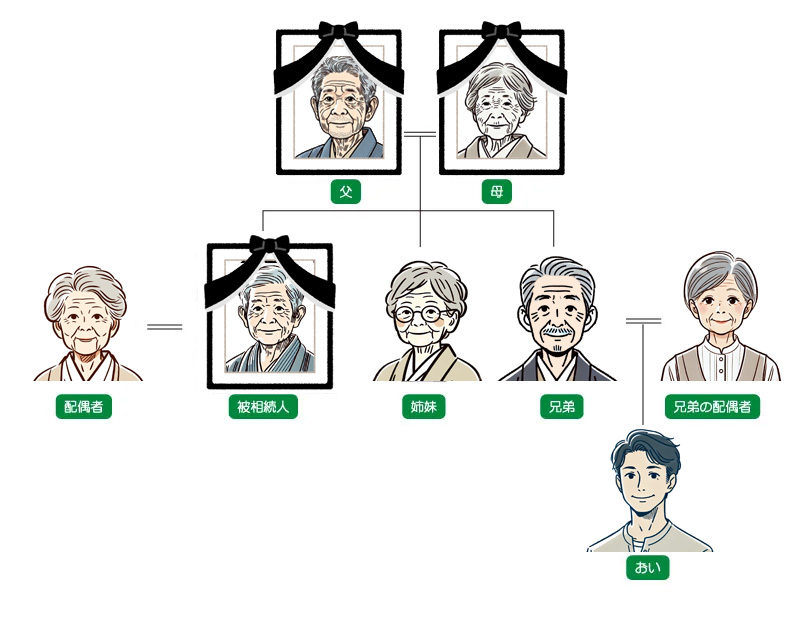

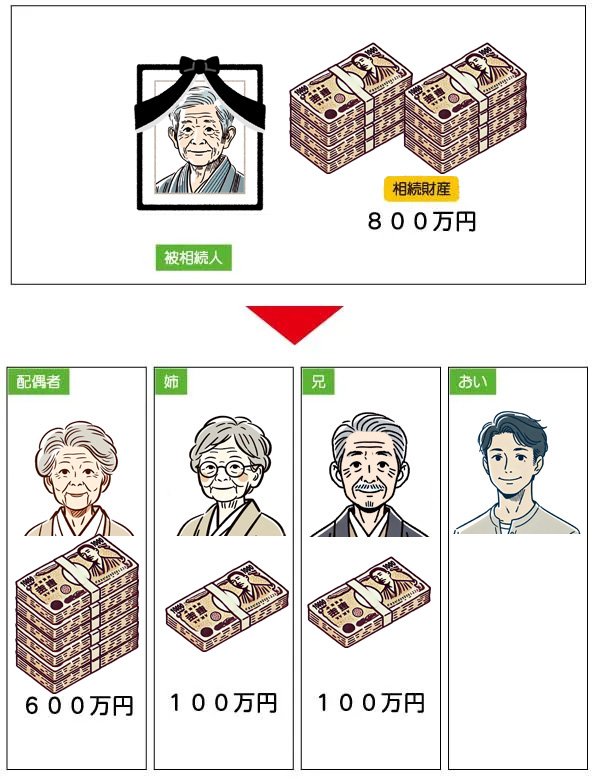

最後に配偶者と兄弟が相続する場合について説明していきます。

配偶者と兄弟が相続する場合

配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

配偶者と兄弟の相続分は配偶者が3/4、兄弟が1/4になります。このケースでは相続財産が800万円だった場合、配偶者が3/4の600万円を相続し、姉と兄は1/4である200万円を二人で分けて100万円ずつ相続します。ここで相続は完了しますので甥の相続分はありません。

相続時に兄が亡くなっている場合は、おいが代襲相続人となります。

(クリックで拡大)

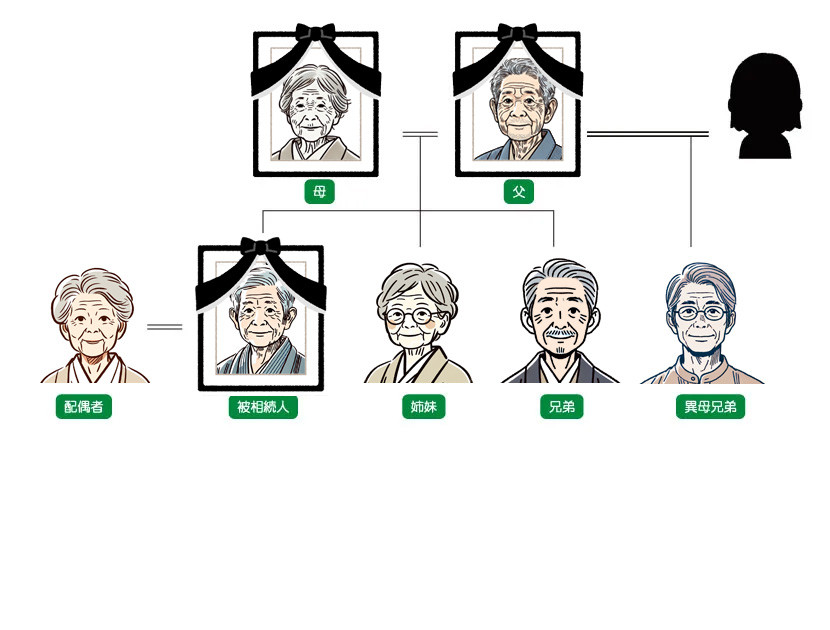

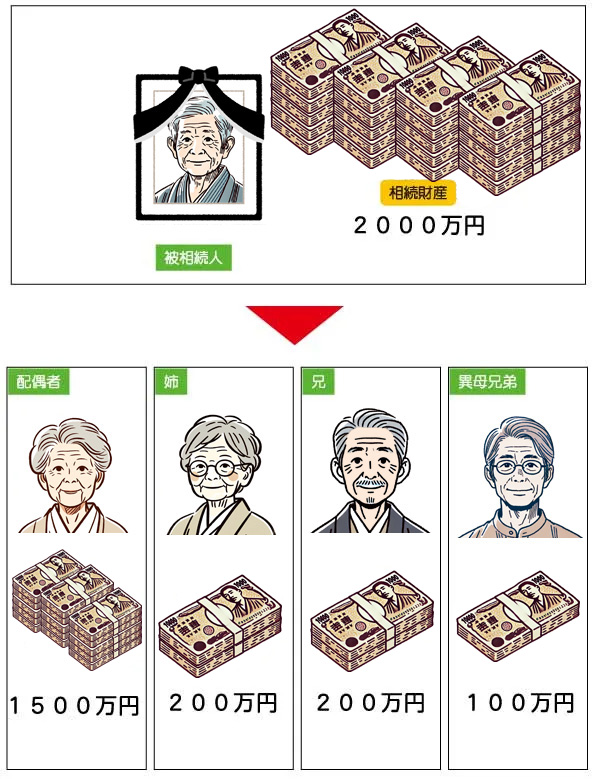

相続人に異母(異父)兄弟がいる場合

子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

異母(異父)兄弟は、兄弟の半分を相続できます。前述のとおり配偶者が3/4、兄弟たちが1/4になります。このケースでは2000万円の相続財産を配偶者が3/4の1500万円を相続し、姉と兄と異母(異父)兄弟は2:2:1の割合で残りの500万円を分けて相続します。

(クリックで拡大)

以上が一般的な法定相続割合のパターンとなります。遺言が無い場合はこの割合を以て遺産分割協議がされることになりますので、遺産の分け方に意志を持たせるなら遺言を残すしかありません。

今回は現金だけという前提で説明しているので分割が簡単ですが、分けられないものや評価が難しいものが相続財産だった場合は、話し合いは容易ではありません。

特に不動産をお持ちの場合は相続でもめることが多くありますので是非ご相談ください。

八王子市西部地域で相続対策をお考えの方は、無料相談を是非ご活用ください。

無料相談対応地域

八王子西部地域

千人町、日吉町、元本郷町、並木町、長房町、大楽寺町、上壱分方町、諏訪町、四谷町、叶谷町、泉町、横川町、弐分方町、元八王子町、城山手

上記は移動にかかる時間がおおむね20分以内を想定するエリアとしていますが、このエリアに該当されない場合もご連絡頂ければなるべく伺うように対応しています。