特別受益の持戻し

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする

被相続人から生前贈与を受けた場合は、その額を相続財産(相続開始の時において有した財産)に加算してみなし相続財産とします。そのみなし相続財産から法定相続割合や指定相続割合で計算した額から贈与等の額を控除し具体的な相続分を計算します。これを特別受益の持戻しといいます。

みなし相続財産とは

特別受益の持戻しを計算する上で重要な概念が「みなし相続財産」です。これは、被相続人が相続開始の時に有していた財産の価額に、特別受益(生前贈与など)の価額を加えたものを指します。

これは実際の相続財産の額とは違い、計算上の基礎となる数字のことです。ここでは各相続人の具体的な相続分を算出するための額をみなし相続財産としています。その他、相続税を算出するためにみなし相続財産を算出することなどがあり、これらを一緒くたにしている情報もありますから注意しましょう。

特別受益があった場合の具体的な相続分の算出方法

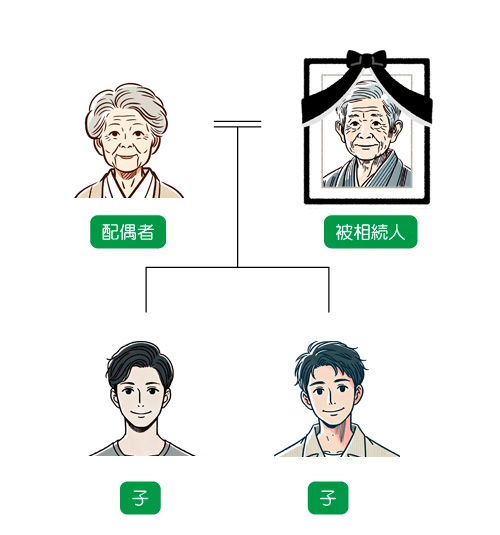

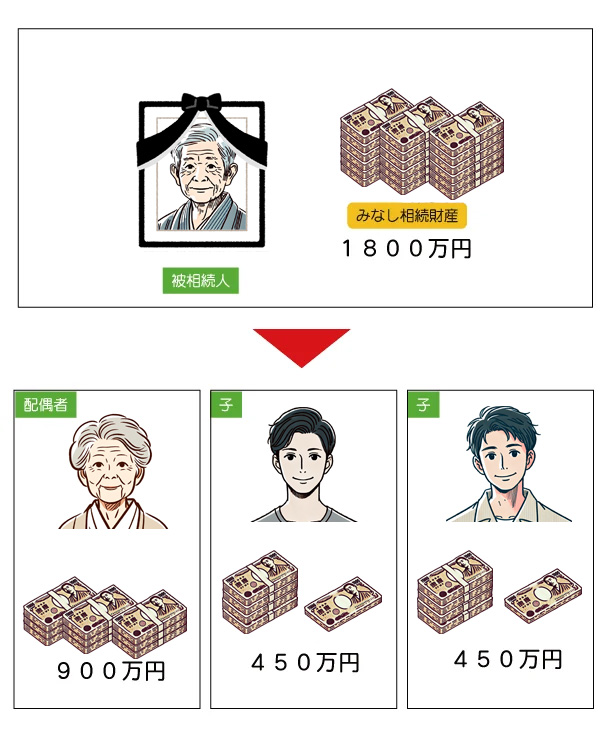

特別受益があった場合の具体的相続分を説明するにあたって、下図の構成で相続があったと仮定します。

算出方法の流れ

「相続開始時の時において有した財産」とはプラスの財産だけを計上します。マイナス財産を控除したりはしないので注意してください!

ここでは計算しやすい数字で進めますので、相続開始時の時において有した財産を1500万円とします。

被相続人が生前、子の一人に住宅資金で300万円の援助をしていた。と仮定します。この額を特別受益とします。

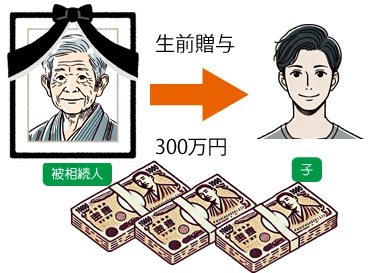

相続財産1500万円に特別受益300万円を加えてみなし相続財産を1800万円とします。

法定相続分は配偶者が1/2、子は1/2を2人で分けるので1/4ずつという計算をします。

配偶者・・・1800万円×1/2=900万円

子1・・・1800万円×1/4=450万円

子2・・・1800万円×1/4=450万円

このようになります。

しかし相続財産はもともと1500万円でした。これでは足りませんね。

計算された相続分450万円から特別受益300万円を控除して150万円が特別受益を受けたものの相続分となります。

以上が特別受益があった場合の具体的相続分の算出方法です。

贈与があった場合に一旦相続財産にその額を加算させますが、遺贈の場合はこの加算をしません。条文をよく見ていただきたいのですが、「被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし」と贈与としか書かれてなく、遺贈については書かれていません。

これは遺贈が「相続開始の時において有した財産」を引き当てとしているからです。

特別受益とは

民法上は「遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者」となっています。

しかし、何を特別受益とするのかは人の判断が入りますので揉めやすいと思います。

また、特別受益として加算すべき額は、相続開始時の価額になります。(民法第904条)

例えば10年前に評価額500万円の株式の贈与を受けて、相続開始時に1000万円の価値となっていた場合は、みなし相続財産を算出するときに加算すべき額は1000万円となります。

持戻しの免除

被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

被相続人が、「生前贈与や遺贈を特別受益として扱わない」旨の遺言がある場合は持戻しが免除されます。

揉めそうであるとか、ある相続人の経済状況を考慮するなどの理由で遺言を残すこともあると思います。

配偶者に対する持戻しの免除

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

20年以上連れ添った夫婦であれば、住んでいた不動産について遺贈・贈与を受けたときは持戻しを免除することが出来ます。これは近年の改正で新設された規定です。

まとめ

特別受益の持戻しは、相続の公平性を保つための重要な制度です。しかし、具体的な計算方法や評価時点、持戻しの免除規定など、細かいルールが多いため、理解しておくことが必要です。専門家に相談し、適切な準備をすることが望まれます。

相続対策をお考えの方は、無料相談を是非ご活用ください。