合併とは

合併とは2以上の会社が一つの会社になることを言います。

合併には吸収合併と新設合併があり、会社法2条での定義は次の通りです。

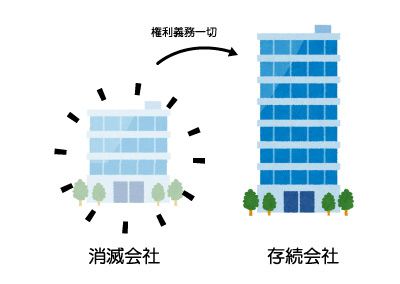

吸収合併

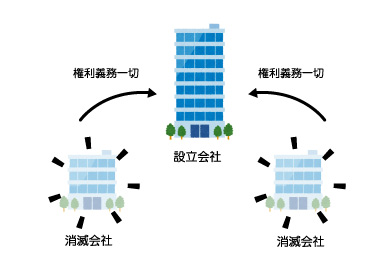

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう。新設合併

二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう。

吸収合併

吸収合併は、消滅会社と存続会社が合併契約を締結し、合併が成立すると、消滅会社の権利義務一切は全て存続会社に包括的に承継され、合併契約で、消滅会社の義務の全部または一部を承継しないという定めを置いても無効になります。

消滅会社の株主は、存続会社から合併の対価として、金銭等を受け取ります。ここでいう金銭等とは、現金でも良いし、株式や社債を交付しても良いです。

新設合併

新設合併は合併契約によって、当事会社がすべて消滅し、新しく設立した会社に消滅会社の権利義務一切が承継され、合併契約で、消滅会社の義務の全部または一部を承継しないという定めを置いても無効になります。

こちらは消滅会社の株主が受ける対価は新設会社が発行する株式か社債等に限られます。

なぜ、吸収合併の対価が金銭等で、新設合併の対価が株式か社債等になるかという疑問があります。

吸収合併の消滅会社の株主は、会社に対する株主としての関係を、合併対価としてお金で清算しても良いし、合併対価として存続会社の株式を交付を受け、存続会社の株主となっても良いのです。別の言い方をすれば、消滅会社の株主をお金で追い出す事も出来るということです。

対して、新設分割の場合に、消滅会社の株主が、合併対価として金銭で清算しても良いことにしてしまうと、存続会社に株主がいなくなる可能性が出てきてしまいます。ですから新設合併の場合は、消滅会社の株主への合併対価は、原則的に株式を交付することになります。

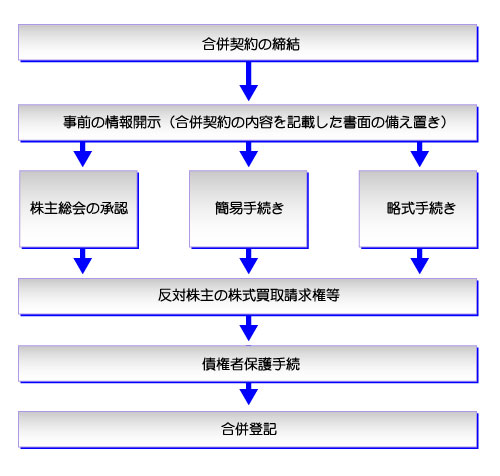

合併の手続き

合併の流れは大まかにこのような流れになっています。簡易手続き、略式手続は前回記事も参考にしてください。ついでに反対株主の株式買取請求権も復習しておきましょう。

ここで注意すべき点は、株主総会の承認を省略しても良い場合に、さらに例外がある点です。

第796条(吸収合併契約等の承認を要しない場合等)

- 前条第1項から第3項までの規定は、吸収合併消滅会社、吸収分割会社又は株式交換完全子会社(以下この目において「消滅会社等」という。)が存続株式会社等の特別支配会社である場合には、適用しない。ただし、吸収合併消滅株式会社若しくは株式交換完全子会社の株主、吸収合併消滅持分会社の社員又は吸収分割会社に対して交付する金銭等の全部又は一部が存続株式会社等の譲渡制限株式である場合であって、存続株式会社等が公開会社でないときは、この限りでない。

- 前条第1項から第3項までの規定は、第一号に掲げる額の第二号に掲げる額に対する割合が五分の一(これを下回る割合を存続株式会社等の定款で定めた場合にあっては、その割合)を超えない場合には、適用しない。ただし、同条第2項各号に掲げる場合又は第1項ただし書に規定する場合は、この限りでない。

一 次に掲げる額の合計額

イ 吸収合併消滅株式会社若しくは株式交換完全子会社の株主、吸収合併消滅持分会社の社員又は吸収分割会社(以下この号において「消滅会社等の株主等」という。)に対して交付する存続株式会社等の株式の数に一株当たり純資産額を乗じて得た額

ロ 消滅会社等の株主等に対して交付する存続株式会社等の社債、新株予約権又は新株予約権付社債の帳簿価額の合計額

ハ 消滅会社等の株主等に対して交付する存続株式会社等の株式等以外の財産の帳簿価額の合計額二 存続株式会社等の純資産額として法務省令で定める方法により算定される額

- 前項本文に規定する場合において、法務省令で定める数の株式(前条第1項の株主総会において議決権を行使することができるものに限る。)を有する株主が第797条第3項の規定による通知又は同条第4項の公告の日から二週間以内に吸収合併等に反対する旨を存続株式会社等に対し通知したときは、当該存続株式会社等は、効力発生日の前日までに、株主総会の決議によって、吸収合併契約等の承認を受けなければならない。

消滅会社が存続会社の特別支配会社である場合は、原則的に株主総会の承認を必要としません。これを略式手続(略式合併)といいます。

その場合でも、合併対価が譲渡制限付きの株式であり、存続会社が公開会社でない場合は、株主総会の承認を省略できません。

というのも譲渡制限会社の場合は、株主が限定的で、排他的である傾向があるので、取締役会だけで話を進められないという事情が出てくるからです。

つぎに消滅会社の価額が、存続会社の価額の1/5を超えない場合は、原則的に存続会社側の株主総会の承認は不要になります。これを簡易手続(簡易合併)と言います。

この場合も、合併対価が譲渡制限付きの株式であり、公開会社でない場合は、株主総会の承認を省略できません。

また、存続会社は消滅会社の債権債務一切を承継することになりますが、承継債務額が承継資産額を超える場合も株主総会の承認を省略できません。

法務省令で定める数の議決権を有する株主が反対した場合も、株主総会の承認を省略することが出来ません。