事業の譲渡等

事業の譲渡等は、後の回で説明する会社分割と似ていますが、大きな違いは、事業の譲渡等は「売買契約や賃貸借契約」による取引行為であり、一方、会社分割は組織再編による権利義務の承継であるということです。

事業の譲渡等は契約であることから、負の財産を切り離して譲受ける(賃貸する)ことが出来ます。

これは、債権者に対する手続きに関しても異なってきますので、意識しておくべき部分です。

株主総会の承認が必要な事業譲渡等

事業譲渡の規模等によっては株主総会の特別決議によって承認を得なければなりません。

- 株式会社は、次に掲げる行為をする場合には、当該行為がその効力を生ずる日(以下この章において「効力発生日」という。)の前日までに、株主総会の決議によって、当該行為に係る契約の承認を受けなければならない。

一 事業の全部の譲渡

二 事業の重要な一部の譲渡(帳簿価額が当該株式会社の総資産額の五分の一を超えないものを除く。)

二の二 その子会社の株式又は持分の全部又は一部の譲渡(次のいずれにも該当する場合における譲渡に限る。)

イ 当該譲渡により譲り渡す株式又は持分の帳簿価額が当該株式会社の総資産額として法務省令で定める方法により算定される額の五分の一(これを下回る割合を定款で定めた場合にあっては、その割合)を超えるとき。

ロ 当該株式会社が、効力発生日において当該子会社の議決権の総数の過半数の議決権を有しないとき。

三 他の会社の事業の全部の譲受け

四 事業の全部の賃貸、事業の全部の経営の委任、他人と事業上の損益の全部を共通にする契約その他これらに準ずる契約の締結、変更又は解約

五 当該株式会社(発起設立の株式会社に限る。以下この号において同じ。)の成立後二年以内におけるその成立前から存在する財産であってその事業のために継続して使用するものの取得。ただし、イに掲げる額のロに掲げる額に対する割合が五分の一を超えない場合を除く。

イ 当該財産の対価として交付する財産の帳簿価額の合計額

ロ 当該株式会社の純資産額として法務省令で定める方法により算定される額

- 前項第三号に掲げる行為をする場合において、当該行為をする株式会社が譲り受ける資産に当該株式会社の株式が含まれるときは、取締役は、同項の株主総会において、当該株式に関する事項を説明しなければならない。

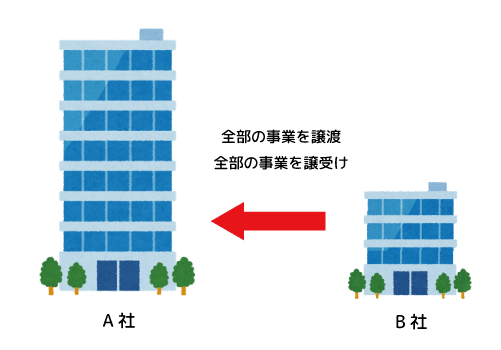

事業の全部譲渡、全部譲受(1号、3号)

B社の事業を全部A社に譲渡する場合は、譲渡する側、譲受ける側どちらの会社も株主総会の特別決議が必要となります。

A社、B社共に株主総会の特別決議が必要

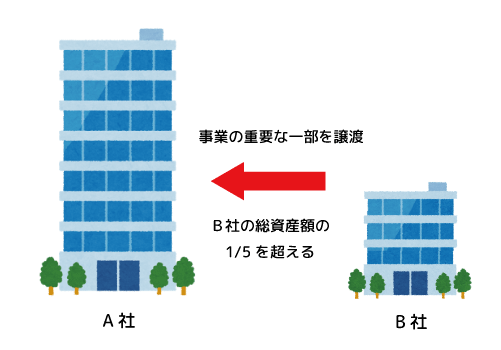

総資産の1/5を超える、事業の重要な一部の譲渡(2号)

B社の総資産額の1/5を超える事業の重要な一部をA社に譲渡する場合。

B社の株主総会の特別決議が必要

子会社の株式の全部または一部の譲渡(2号の2)

A社が、子会社のB社の株式をC社に譲渡するときに次のいずれにも該当する場合。

- A社がC社に譲渡する子会社B社の株式が、A社の総資産額の1/5を超える

- A社がC社に子会社B社の株式を譲り渡した結果、A社がB社の議決権の過半数割れを起こした(子会社ではなくなった)

A社の株主総会特別決議が必要

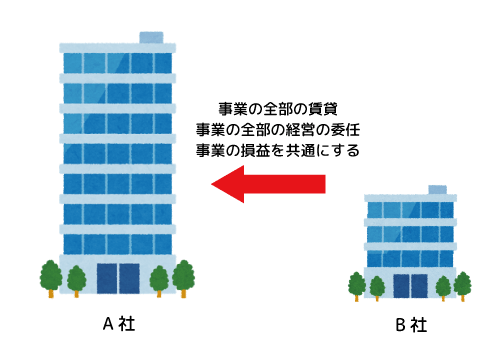

事業の全部の賃貸(4号)

B社事業の全部をA社に賃貸する、B社事業の全部の経営をA社に委任、B社が事業の損益の全部をA社と共通にするような契約を結ぶ場合。

B社の株主総会特別決議が必要

総資産の1/5を超える事後設立(5号)

発起設立で設立したA社が設立から2年以内に、A社の総資産額の1/5を超える工場をB社から取得した場合。

A社の株主総会特別決議が必要

株主総会の承認を不要とする場合

- 前条の規定は、同条第1項第一号から第四号までに掲げる行為(以下この章において「事業譲渡等」という。)に係る契約の相手方が当該事業譲渡等をする株式会社の特別支配会社(ある株式会社の総株主の議決権の十分の九以上を他の会社及び当該他の会社が発行済株式の全部を有する株式会社その他これに準ずるものとして法務省令で定める法人が有している場合における当該他の会社をいう。以下同じ。)である場合には、適用しない。

- 前条の規定は、同条第1項第三号に掲げる行為をする場合において、第一号に掲げる額の第二号に掲げる額に対する割合が五分の一を超えないときは、適用しない。

一 当該他の会社の事業の全部の対価として交付する財産の帳簿価額の合計額

二 当該株式会社の純資産額として法務省令で定める方法により算定される額

- 前項に規定する場合において、法務省令で定める数の株式(前条第1項の株主総会において議決権を行使することができるものに限る。)を有する株主が次条第3項の規定による通知又は同条第4項の公告の日から二週間以内に前条第1項第三号に掲げる行為に反対する旨を当該行為をする株式会社に対し通知したときは、当該株式会社は、効力発生日の前日までに、株主総会の決議によって、当該行為に係る契約の承認を受けなければならない。

略式手続き

事業の譲渡等の契約の相手方が、事業譲渡等(第467条1項1号~4号)を行う会社の特別支配会社である場合は、株主総会の承認を必要としません。

特別支配会社とは

特別支配会社とは、相手方の会社の株主総会における総株主の議決権の90%以上を持っている会社です。

本来ならB社の株主総会特別決議が必要ですが、A社はB社の総株主の議決権の90%以上を持っているのですから、その株主総会での議決は容易に行えます。このような場合にまで株主総会の開催を義務化するのは制度が形がい化してしまいます。そのため株主総会の承認を不要としています。このような株式総会の特別決議を要しない手続きを略式手続といいます。

簡易手続き

事業の全部譲受けをする会社の総資産のうち、相手方に支払う対価の割合が1/5を超えない場合。

A社がB社に支払う事業譲渡の対価が、A社の総資産額の1/5を超えない場合は、A社の株主総会の承認を必要としません。このような手続きを簡易手続きと言います。

反対株主の株式買取請求権

事業の譲渡等について、株主総会の承認が必要な場合で反対の意思表示をした株主は、株式買取請求権を行使することが出来ます。

株主総会が必要な事業の譲渡等は、必然的に会社への影響が大きい取引ですから、株主保護の規定を置いているのです。

買い取り価格は事業譲渡等をする会社と株主との協議で決定しますが、それでも決まらない場合は裁判所の決定で価格が決まります。

協議がまとまらないまま、裁判所への申し立ても無く一定期間が過ぎると、株主はいつでも株式買取請求を撤回できるようになります。(会社法第470条)

商号を引き継ぐ場合の責任

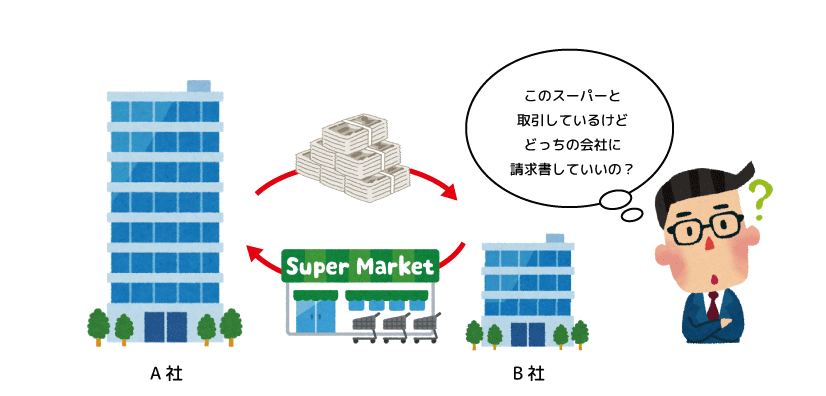

事業の譲渡は、契約行為なので、当事者の合意内容によって、債務を切り離して買うことも出来ます。

しかし譲渡された事業の商号を譲受会社が引き続き使用する場合、原則的に譲渡会社が事業によって負うべき債務を譲受会社も負うことになります。

ただし、

・債務を弁済する責任を負わない旨を登記した場合

・遅滞なく第三者に対し、債務を弁済する責任を負わない旨の通知をした場合

以上の場合は、商号を引き継ぐ場合の責任を負いません。

また、事業譲渡等があってから二年以内に請求等をしない債権者に対しても、商号を引き継ぐ場合の責任を負いません。

債務を引き受ける場合

債権者にとっては債務者の財務状況は重要な関心事ですが、それがどこの誰ともわからない会社に勝手に移転してしまっては困ります。しかし、譲受会社が、事業によって生じた債務も併せて引き受ける場合、会社法上は何の手続きも規定していません。

一般原則では、債権者の承諾が無い債務引き受けは、譲渡会社、譲受会社、共に債務者となってしまいます。(重畳的債務引受)

譲渡会社が債務から解放されるには、債権者の承諾が必要になってきます。ですから通常は債権者・譲渡会社・譲受会社で三面契約によって債務を移転することが多いようです。

つまり、債務を引き受けるには、各債権者の承諾が必要になってくるので、会社法では、事業の譲渡等による債権者の異議を述べる機会である債権者保護手続きを規定していません。(会社合併や会社分割では債権者保護手続きが必要です)