株式交換とは

会社法2条での株式交換の定義は次の通りです。

株式交換

株式会社がその発行済株式の全部を他の株式会社又は合同会社に取得させることをいう。

株式交換を行うには、当事会社間で株式交換契約を締結し、各当事会社の株主総会承認を得たうえで行われます。

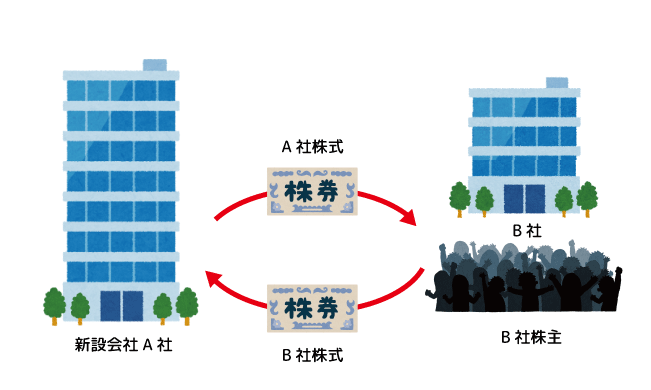

上の図で説明すると、A社はB社の全ての株式をB社の株主から引き受け、その対価としB社の株主には現金等が交付されます。この結果、A社はB社の完全親会社になります。

A社を株式交換完全親会社、B社を株式交換完全子会社といいます。

元々、交換の対価は親会社の「株式等」だったのですが、組織再編における「対価の柔軟化」によって「現金等」で対価を支払うことが可能になりました。「現金等」には株式も含みますので、親会社は株式を発行して、対価とすることもできます。

「対価の柔軟化」と「現金等」はキーワードとして覚えておくと良いでしょう。

株式移転とは

会社法2条での株式移転の定義は次の通りです。

株式移転

一又は二以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいう。

株式移転を行うには、株式移転計画を作成し、株主総会の特別決議による承認を得て行われます。

A社が設立されるとともに、B社の株式はA社に移転し、その対価としてA社の株式等がB社の株主に交付されます。

株式移転の場合はB社株主が受ける対価は新設会社が発行する株式か社債等に限られます。

なぜ、株式交換の対価が金銭等で、株式移転の対価が株式か社債等に限られるのでしょうか。

株式交換の結果、完全子会社となる会社の株主は、株式交換によって完全親会社となる会社に対する関係を、お金で清算しても良いし、対価として承株式を交付を受け、この完全親会社会社の株主となっても良いのです。

対して、株式移転の場合に、株式移転によって完全子会社となる会社の株主が、金銭で清算しても良いことにしてしまうと、新設会社に株主がいなくなる可能性が出てきてしまいます。ですから株式移転の場合は、この完全子会社の株主への対価は、原則的に株式等を交付することになります。

株式交換・株式移転の株主総会の承認

株式交換完全子会社の手続き

株式交換によって完全子会社となる会社は、株式交換契約について株主総会特別決議による承認を受けなければなりません。

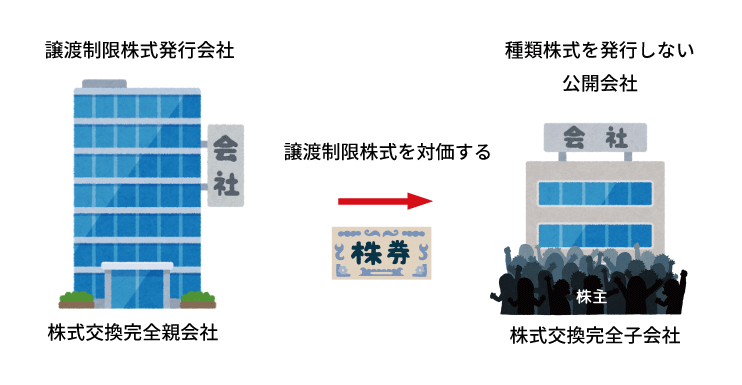

株式交換完全子会社の株主総会の承認を不要とする場合

前条(吸収合併契約等の承認等)第一項の規定は、株式交換完全親会社が株式交換完全子会社の特別支配会社である場合には、適用しない。ただし、株式交換における対価の全部又は一部が譲渡制限株式等である場合であって、株式交換完全子会社が公開会社であり、かつ、種類株式発行会社でないときは、この限りでない。

略式手続き

株式交換完全親会社が株式交換完全子会社の特別支配会社である場合は、原則的に株式交換完全子会社の株主総会の承認を必要としません。これを略式手続きといいます。

略式手続きの例外

株師交換の対価が譲渡制限株式であり、株式交換完全子会社が公開会社であり、かつ種類株式発行会社ではない場合は、株式交換完全子会社の株主総会の承認を省略できません。

上の図の株式交換完全子会社の株主の立場を考えてみましょう。まず、種類株式発行会社ではないということは、1種類の株式しか発行していません。それが公開株式であるということは、株式交換完全子会社のすべての株主は流通性の高い公開株式を保有しているということになります。

譲渡制限株式は流通性が低くなりますので、そのような株式を求めていない株主も多くいるでしょう。

そのため株主総会の承認が必要となってきます。どちらにしても特別支配会社によって議決されるのですが、反対株主の株式買取請求権がありますので、そこで救済される流れになります。

株式交換完全親会社の手続き

株式交換によって完全親会社となる会社は、株式交換契約について株主総会特別決議による承認を受けなければなりません。

株主総会の承認を不要とする場合

- 前条(吸収合併契約等の承認等)第1項から第3項までの規定は、株式交換完全子会社が株式交換完全親会社の特別支配会社である場合には、適用しない。ただし、株式交換完全子会社の株主に対して交付する金銭等の全部又は一部が株式交換完全親会社の譲渡制限株式である場合であって、株式交換完全親会社が公開会社でないときは、この限りでない。

- 前条(吸収合併契約等の承認等)第1項から第3項までの規定は、第一号に掲げる額の第二号に掲げる額に対する割合が五分の一(これを下回る割合を株式交換完全親会社の定款で定めた場合にあっては、その割合)を超えない場合には、適用しない。ただし、同条第2項各号※1に掲げる場合又は第1項ただし書に規定する場合は、この限りでない。

一 次に掲げる額の合計額

イ 株式交換完全子会社の株主に対して交付する株式交換完全親会社の株式の数に一株当たり純資産額を乗じて得た額

ロ 株式交換完全子会社の株主に対して交付する株式交換完全親会社の社債、新株予約権又は新株予約権付社債の帳簿価額の合計額

ハ 株式交換完全子会社の株主に対して交付する株式交換完全親会社の株式等以外の財産の帳簿価額の合計額

二 株式交換完全親会社の純資産額として法務省令で定める方法により算定される額

※1同条第2条各号は会社法795条2項各号を示しています。クリックして確認してください。

株式交換完全親株式会社が株式交換完全子会社の株主に対して交付する金銭等(株式交換完全親株式会社の株式等を除く。)の帳簿価額が株式交換完全親株式会社が取得する株式交換完全子会社の株式の額として法務省令で定める額を超える場合(3号)

略式手続

株式交換完全子会社が株式交換完全親会社の特別支配会社である場合は、原則的に株式交換完全親会社の株主総会の承認を必要としません。

完全子会社が完全親会社の特別支配会社と書くと混乱するかもしれませんが、ここでいう「株式交換完全親会社」や「株式交換完全子会社」は完全親会社や完全子会社になる予定の会社も含んだ概念ですので、このような表現になります。

略式手続の例外

株式交換の対価が譲渡制限株式で、株式交換完全親会社が非公開会社である場合は、株式交換完全親会社の株主総会の承認を省略できません。

株式交換完全親会社の株主の立場で見てみましょう。非公開会社の株主構成はファミリー企業であるとか、顔を知っている仲であるなど、狭い範囲であることが想定されます。譲渡制限株式の譲渡を行うには、厳格な手続きが必要です。それを取締役会だけで決められると、よく知らない人が株主構成に入ってきます。そうなると困るので株主総会の承認を省略することができないようになっています。

簡易手続

株式交換に対して株式交換完全子会社がうける対価が、株式交換完全親会社の価額の1/5を超えない場合は、原則的に株式交換完全親会社側の株主総会の承認は不要になります。

簡易手続きの例外

略式手続きの例外と同様に、株式交換の対価が譲渡制限株式で、株式交換完全親会社社が非公開会社である場合は、株式交換完全親会社の株主総会の承認を省略できません。

株式交換完全親株式会社が株式交換完全子会社の株主に対して交付する金銭等(株式交換完全親株式会社の株式等を除く。)の帳簿価額が、株式交換完全親株式会社が取得する株式交換完全子会社の株式の額として法務省令で定める額を超える場合は、株式交換完全親会社の株主総会の承認を省略できません。

- 株式交換完全親株式会社が株式交換により取得する株式交換完全子会社の株式につき会計帳簿に付すべき額

- 会社計算規則第十一条の規定により計上したのれんの額

- 会社計算規則第十二条の規定により計上する負債の額(株式交換完全子会社が株式交換完全親株式会社(連結配当規制適用会社に限る。)の子会社である場合にあっては、零)

「株式交換完全子会社株式の帳簿価額」+「のれんの額」-「株式交換の特別会計の負債」=株式交換完全子会社の株式の額として法務省令で定める額

のれんの額とは、企業買収などで、純資産より高い金額で売買されるときの差額をいいます。ブランド力と言い換えても良いかもしれません。

他の再編行為と異なるのが、債権者の扱いです。

株式交換・株式移転は、債権が移転することなく、会社の財産状態は原則的に変動はありません。完全子会社となる会社にとっては株主が変わるだけですので、債権者を害する場面は限定的であると考えられます。

そこで債権者が異議を述べることが出来る場面が他の再編行為より限定的になっています。

子会社による親会社の株式取得制限の例外

会社法では子会社による親会社の株式取得を禁じています。

子会社が親会社の株式を取得しても、子会社は親会社の意向通りに議決権を行使してしまうことが可能なので、自己株式同様の規制が必要なのですが、それを行うと会計が複雑になりすぎるので、「禁止」となっているようです。

しかし、事業譲渡や会社再編を行う際に子会社が親会社の株式を取得するケースが出てきます。

ですから子会社による親会社の株式取得制限の例外として、事業譲渡や会社再編などによる親会社株式の取得が挙げられます。