寄与分とは

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

寄与分とは、共同相続人の中で被相続人の財産の増加を助けたものに対して相続財産の持分を考慮することを言います。前回の特別受益とは逆の考え方になります。

寄与分とは次のことを指します。

- 被相続人の事業に対する労務の提供や財産の提供をした

- 療養看護やその他の方法で被相続人の財産の維持または増加させることに特別の貢献をした

特別の寄与

特別の寄与とは「療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした」ことです。

法律で定められた扶養義務の範囲であれば、特別の寄与とは言えないので、通常の範囲を超えることが必要になると思います。例えば、被相続人の療養看護をするために、「仕事を辞めて長期間介護をした」「無償で財産の管理を行った」など、他の相続人が見ても特別のことをしていると認められることが必要になります。

寄与分の決定には相続人全員の協議が必要

寄与分を決めるには、相続人全員での協議が必要です。ある者の相続財産の持分が増えることになりますので、揉めやすいと思われます。具体的な寄与をしたという事柄がないと難航するでしょう。

寄与分があった場合の具体的な相続分の算出方法

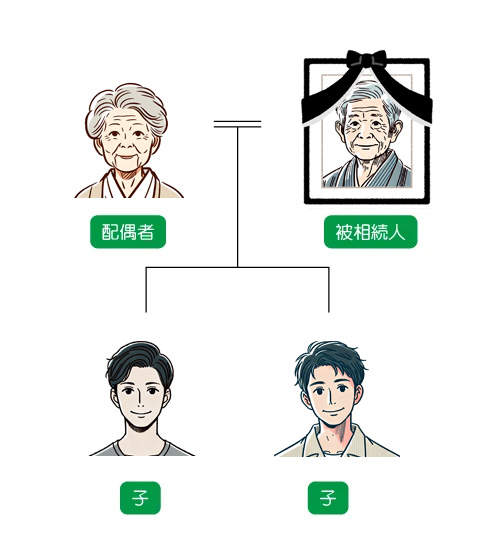

寄与分が認められた場合の具体的相続分を説明するにあたって、下図の構成で相続があったと仮定します。

算出方法の流れ

「相続開始時の時において有した財産」とはプラスの財産だけを計上します。マイナス財産を控除したりはしないので注意してください!

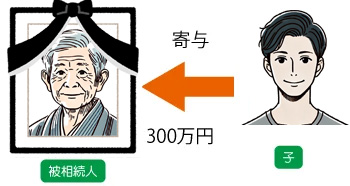

ここでは計算しやすい数字で進めますので、相続開始時の時において有した財産を1500万円とします。

被相続人の財産に対し、子の一人が300万円の寄与をしていた。と仮定します。

相続財産1500万円から寄与分300万円を控除して相続財産を1200万円とします。

法定相続分は配偶者が1/2、子は1/2を2人で分けるので1/4ずつという計算をします。

配偶者・・・1200万円×1/2=600万円

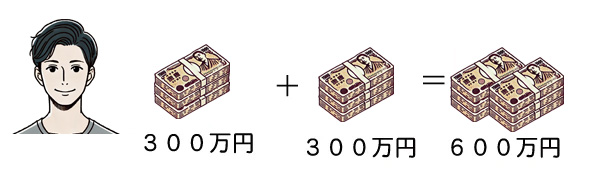

子1・・・1200万円×1/4=300万円

子2・・・1200万円×1/4=300万円

このようになります。

しかし相続財産はもともと1500万円でしたので300万円余ります。

計算された相続分300万円から寄与分300万円を加え600万円が寄与分が認められたものの相続分となります。

以上のように計算します。

この寄与の対象者は相続人だけです。親族であっても相続人でなければ対象になりません。では相続人でないものが被相続人の財産形成に寄与した場合はどうなるのでしょうか。

これは次回に説明していきたいと思います。

相続対策をお考えの方は、無料相談を是非ご活用ください。