募集株式発行に瑕疵がある場合の措置

発行等の事前措置

募集株式発行等の手続きまたは内容に瑕疵がある場合、株主は募集株式の発行等をやめる様に請求することが出来ます。

次に掲げる場合において、株主が不利益を受けるおそれがあるときは、株主は、株式会社に対し、第199条第1項の募集に係る株式の発行又は自己株式の処分をやめることを請求することができる。

一 当該株式の発行又は自己株式の処分が法令又は定款に違反する場合

二 当該株式の発行又は自己株式の処分が著しく不公正な方法により行われる場合

この差止請求は募集株式の発行等において

①法令又は定款に違反する場合

②著しく不公正な方法により行われる場合

①②によって株主が不利益を受けるおそれがあるときに請求できます。

①の法令又は定款に違反する場合でよく争われるのは、有利発行であるのに特別決議を経ていないのは違法な手続きであるという主張が多いようです。

②の著しく不公正な方法とは、「不当な目的」を達成するための手段として募集株式の発行が行われる場合をいうようです。

(なにが不当な目的にあたるかは個別に判断するしかないので、具体的な内容は割愛します。)

発行等の事後措置

瑕疵のある募集株式の発行等が、差し止められることなく効力が発生した場合には、大きく2つの措置が考えられます。

一つは、募集株式発行によって害された利益を回復すること。

一つは、募集株式発行の効力自体を争うこと。

募集株式発行によって害された利益の回復

募集株式引受人の責任

募集株式の引受人は、取締役と通じて著しく不公正な払込金額で募集株式を引き受けた場合、公正な価額との差額に相当する金額の支払義務を負います。

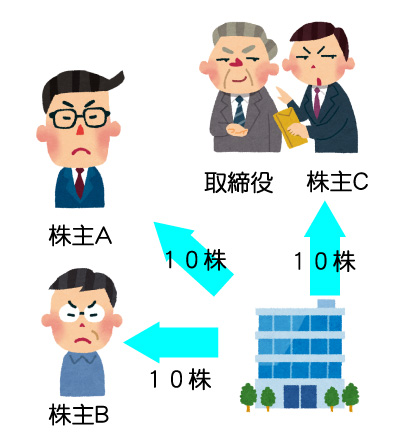

例えば、株主A、株主Bが、10株を公正な価額である100万円で引き受けたのに対して、株主Cは取締役と通じて、10株を50万円で引き受けました。

この場合、株主Cは当該会社に50万円の支払い義務が生じます。

金銭ではなく、現物出資を行う場合も同様に不足額を填補する必要が出てきます。

ただし、現物出資を行う場合には、その現物出資財産の価額が著しく不足していることに善意で、かつ重大な過失が無い場合は、募集株式の引き受けに対する意思表示を取り消すことが出来ます。

現物出資財産の価額が不足した場合の取締役の責任

現物出資財産の価額が不足する場合は、引受人だけではなく取締役も填補責任を負います。

取締役の責任は

(1)検査役の調査を経た場合。

(2)過失が無かった事を証明した場合。

以上の場合に免責されます。

現物出資財産の価額が不足した場合の証明者の責任

現物出資財産の価額を評価した「証明者」も不足額の填補責任を負います。

この責任は、証明者が証明を行うにあたり注意を怠らなかった場合は免責されます。

この責任について、募集株式引受人、取締役、証明者の責任は連帯責任となります。

今回説明する責任規定は設立時の現物出資財産が不足する場合と似ているので、比較すると分かりやすいと思います。

第53条と第213条を比較してみましょう。マーカー部分を追って読んでみてください。

ちなみに第213条における「前項第1項二号」は現物出資財産の価格が著しく不足している場合の額を指します。

株式会社設立の前後における現物出資の責任の違い

設立時の現物出資

(出資された財産等の価額が不足する場合の責任)第52条

- 株式会社の成立の時における現物出資財産等の価額が当該現物出資財産等について定款に記載され、又は記録された価額(定款の変更があった場合にあっては、変更後の価額)に著しく不足するときは、発起人及び設立時取締役は、当該株式会社に対し、連帯して、当該不足額を支払う義務を負う。

- 前項の規定にかかわらず、次に掲げる場合には、発起人(第28条第一号の財産を給付した者又は同条第二号の財産の譲渡人を除く。第二号において同じ。)及び設立時取締役は、現物出資財産等について同項の義務を負わない。

一 第28条第一号又は第二号に掲げる事項について第33条第2項の検査役の調査を経た場合

二 当該発起人又は設立時取締役がその職務を行うについて注意を怠らなかったことを証明した場合

- 第1項に規定する場合には、第33条第10項第三号に規定する証明をした者(以下この項において「証明者」という。)は、第1項の義務を負う者と連帯して、同項の不足額を支払う義務を負う。ただし、当該証明者が当該証明をするについて注意を怠らなかったことを証明した場合は、この限りでない。

設立後の現物出資

(出資された財産等の価額が不足する場合の取締役等の責任)第213条

- 前条第1項第二号に掲げる場合には、次に掲げる者(以下この条において「取締役等」という。)は、株式会社に対し、同号に定める額を支払う義務を負う。

一 当該募集株式の引受人の募集に関する職務を行った業務執行取締役(指名委員会当設置会社にあっては、執行役。以下この号において同じ。)その他当該業務執行取締役の行う業務の執行に職務上関与した者として法務省令で定めるもの

二 現物出資財産の価額の決定に関する株主総会の決議があったときは、当該株主総会に議案を提案した取締役として法務省令で定めるもの

三 現物出資財産の価額の決定に関する取締役会の決議があったときは、当該取締役会に議案を提案した取締役(指名委員会当設置会社にあっては、取締役又は執行役)として法務省令で定めるもの

- 前項の規定にかかわらず、次に掲げる場合には、取締役等は、現物出資財産について同項の義務を負わない。

一 現物出資財産の価額について第207条第2項の検査役の調査を経た場合

二 当該取締役等がその職務を行うについて注意を怠らなかったことを証明した場合

- 第1項に規定する場合には、第207条第九項第四号に規定する証明をした者(以下この条において「証明者」という。)は、株式会社に対し前条第1項第二号に定める額を支払う義務を負う。ただし、当該証明者が当該証明をするについて注意を怠らなかったことを証明したときは、この限りでない。

- 募集株式の引受人がその給付した現物出資財産についての前条第1項第二号に定める額を支払う義務を負う場合において、次の各号に掲げる者が当該現物出資財産について当該各号に定める義務を負うときは、これらの者は、連帯債務者とする。

一 取締役等 第1項の義務

二 証明者 前項本文の義務

こうしてみてみると、流れはほぼ共通ですので、設立時の現物出資財産が不足する場合での図解も一緒に見てもらえるとわかりやすいと思います。

募集株式発行の無効

募集株式の発行の瑕疵で、これまでに書いたような事後措置(不足分填補責任など)は、会社に対して不足額を填補するので、全体の経済的な公平は保たれますが、株主構成が変化したことによる株主個人の不利益は正されません。

そこで、事後に株式発行の効力を争う方法として、募集株式の発行無効の訴えがあります。(自己株式の処分も同様です)

しかし、通常の無効のようにいつでも誰からでも無効を認めて、すでに取引をした法律関係を遡及させるのは困難です。

そこで会社法は特定の範囲の者から、一定期間に限り、訴えを以ってのみ設立無効を主張できるとしました。

この規定は会社法第828条に規定されています。(今回必要な部分を抜粋します。)

- 次の各号に掲げる行為の無効は、当該各号に定める期間に、訴えをもってのみ主張することができる。

二 株式会社の成立後における株式の発行 株式の発行の効力が生じた日から六箇月以内(公開会社でない株式会社にあっては、株式の発行の効力が生じた日から一年以内)

三 自己株式の処分 自己株式の処分の効力が生じた日から六箇月以内(公開会社でない株式会社にあっては、自己株式の処分の効力が生じた日から一年以内)

- 次の各号に掲げる行為の無効の訴えは、当該各号に定める者に限り、提起することができる。

募集株式の発行無効の訴えは、株式発行の効力が生じた日から六か月以内(非公開会社は1年以内)に

株主等・・・株主、取締役、監査役、執行役、清算人 のみが訴えを以て主張することが出来ます。

募集株式発行の無効判決が出ると、第三者にも及びますが、その効力は将来に向かってのみ発生します。すでに取引を終えた法律関係には影響を与えません。

これは冒頭で述べたように、すでに発生した法律関係を遡及させるのは難しく、法的安定性を優先させるために整備された規定です。

無効事由

募集株式発行の無効事由として、以下のようなケースが挙げられます。

(1)発行可能株式総数を超える株式の発行

(2)定款に定めのない種類の株式発行

(3)非公開会社で株式総会決議を欠く株式発行

(4)株主への募集事項の通知・公告を欠く株式発行

このようなケースが無効事由と考えられています。

今回説明した、会社法第828条は、「会社設立無効」でも同様の説明しています。