株式会社を買収する方法で、多く用いられるのは株式を取得することによる方法です。株式を取得するために用いられる手法は次のものがあります。

- 既存株主から譲り受ける

- 買収対象会社から募集株式の引き受けを行う

- 買収会社の株式全部を金銭により取得する方法(キャッシュアウト)

既存株主から譲り受ける方法

上場企業以外は、株式譲渡制限会社であることが殆どです。そのため、既存株主から株式を譲渡してもらうためには、株式会社の承認が必要です。

譲渡制限会社の株式譲渡に関しては以下の記事を参照ください。

上場会社の株式は証券取引市場で売買ができますが、買収目的で株式を購入する場合は、株式公開買い付けによることが殆どです。

上場会社の株式を取得する際に、次の条件に当てはまる場合は公開買付けによらなければなりません。

- 証券取引所外で買い付ける場合において、買付け後の買付者が保有する株式等所有割合が、発行されている全体の株式の5%を超える場合

- 買付け後の株式等所有割合が1/3を超える場合

| 持ち株比率 | 対象会社に対してできること |

|---|---|

| 全部 | 完全子会社とすることが出来る |

| 2/3以上 | 株主総会特別決議の単独成立 |

| 過半数 | 株主総会普通決議の単独成立(取締役の選任・解任などを決定できる) |

| 1/3以上 | 株主総会の特別決議を単独で阻止できる |

| 3%以上 | 株主総会の招集、会社の帳簿等、経営資料の閲覧ができる |

| 1% | 株主総会における議題提出権 |

このように上場会社の買収によって経営権を取得する場合には、過半数の株式取得が必要になるので、公開買付けによって行わなければならないのです。

株式公開買付けの流れ

株式公開買付けとは金融商品取引法に定められる公告によって不特定多数の株主から株式を買い付けることをいいます。

株式公開買付けは次のような流れで行われます。

買収対象会社から募集株式の引き受けを行う

募集株式の発行については以下の記事を参照ください。

ここでは買収に関する内容について説明します。

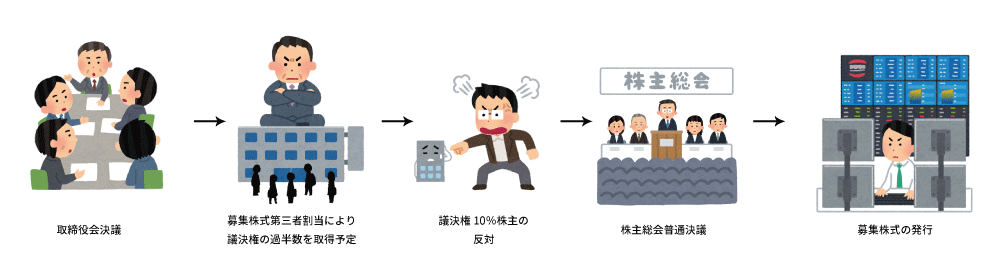

公開会社では、募集株式の発行については取締役会の決議によって行うことが出来ます。そのため、第三者割り当てによる募集株式を買収者が引き受けることによって買収を成立させることが可能になっています。

募集株式の発行は新たな株主が生じ、株主間の持ち株比率を変動させることがあります。買収が目的である場合には、大きな株主の変動がありますので、買収対象会社の株主にとっては重大な関心事です。

そこで、公開会社が募集株式の発行を行う場合、その株式発行後に株式引受人(買収者)の議決権割合が過半数に達する場合は、議決権10%を持つ株主からの反対の通知によって株主総会の決議を経なければならないとされています。

買収会社の株式全部を金銭により取得する方法(キャッシュアウト)

キャッシュアウトとは、買収対象会社の株主の同意を得ずに全株式を金銭を以って取得することです。こう書くとかなり強引なやり口に思えますが、キャッシュアウトを行うのは会社同士の買収だけではなく、経営陣による自社買収にもキャッシュアウトは有用であり、その他のニーズも存在しています。そのため会社法は買収対象会社の株主保護を保ちつつ、キャッシュアウトを許容しています。

キャッシュアウトの方法としては以下のものがあります。

①買収対象会社の株主総会特別決議による承認を得て行う。

②買収者が買収対象会社の総株主の議決権9/10以上を取得して株主総会を経ずに行う。

これらの解説は別の記事に掲載していますので参照ください。

友好的買収

買収は、買収対象の会社と買収会社双方の代表取締役等が合意の上で行われます。このように経営陣の合意によって行われる企業買収は「友好的買収」と言われます。

友好的買収の手続き

デューデリジェンス

企業買収はお互いに守秘義務契約を結んだうえで、買収会社が買収対象会社の情報を取得します。買収会社は、その情報を前提に買収価格を提示して買収申込の表明を行い、買収対象がこれを受け入れることで基本契約が成立します。

その後専門家に調査を依頼し、買収対象会社から取得した情報が正しいか、買収価格に影響を与える新たな情報が無いかを調べます。これをデューデリジェンスといいます。

表明保証

基本契約を結ぶと、買収対象会社は不安定な立場に置かれます。買収会社は買収対象会社から取得した情報が正しいという前提で話を進めていますので、その情報が誤っていたり、その他買収に対してネガティブな情報が出てきた場合は買収価格を下げたり、買収そのものを中止するかもしれません。そのため、買収の基本契約が結ばれた後は、速やかにデューデリジェンスを行わなければならず、買収対象会社は不安定な立場ながら自らの会社の情報をオープンにしなければなりません。もしかしたらネガティブな情報を出したくないかもしれません。

そのため、対象会社に関する情報が真実・正確であることを表明・保証する条項のある契約を結び、表明保証に違反した場合は損害賠償責任が生じることを課すことが多くあります。

敵対的買収

敵対的買収は、買収対象会社の経営者が反対の意を示しているにもかかわらず買収を試みることです。

敵対的買収では、デューデリジェンスは行われませんから、買収対象会社の情報については、公開されている情報だけを元に計画を進めることになります。買収に成功したとしても従業員が変わらず働いてくれるか不透明です。

敵対的買収は株式譲渡制限会社では、株主のクーデターなどがない限り難しく一般的ではありません。通常は株式上場会社に対して行われることが多いでしょう

「公開買付け=敵対的買収」とイメージする方がいるのはそのためでしょう。