社債と株式との比較

社債とは、ざっくり言うと会社が借金をするときに、その債権を細切れにして、複数の人から受け入れる仕組みです。(1人または1社で引き受ける場合もあります。)

出資金を複数で出し合う株式にも似ています。その為株式と似たような制度がありますので、その点も併せて説明していきたいと思います。

| 株式 | 社債 | |

|---|---|---|

| 利益・利息の分配 | 分配可能額があるときのみ剰余金の配当がある。 決算内容によっては配当が無い場合もある。 | 分配可能額によらず、契約によって定められた利息を受け取ることができる。 |

| 残余財産の分配 | 株主は、清算手続きによって、債権者への弁済がなされた後の残余財産の分配に預かれるのみ。 | 株主に先立って他の債権者と同様に元本と利息について弁済を受けることができる。 |

| 払込金の払い戻し | 株主は、会社が存続している間は、原則的に出資金の払い戻しを受けることができない。 | 償還期限が到来すれば、契約通りの償還を受けることができる。 |

| 経営参与権 | 株主は、株主総会での議決権を以て経営に関与できる。 | 経営に関与する権利はない。 |

社債発行の手続き

社債は、株式と同様に引き受けるものを募集して行います。この募集を行う場合は、その都度募集社債に関する事項を決めなければなりません。

会社は、その発行する社債を引き受ける者の募集をしようとするときは、その都度、募集社債(当該募集に応じて当該社債の引受けの申込みをした者に対して割り当てる社債をいう。以下この編において同じ。)について次に掲げる事項を定めなければならない。

一 募集社債の総額

二 各募集社債の金額

三 募集社債の利率

四 募集社債の償還の方法及び期限

五 利息支払の方法及び期限

六 社債券を発行するときは、その旨

七 社債権者が第698条(記名式と無記名式との間の転換)の規定による請求の全部又は一部をすることができないこととするときは、その旨

七の二 社債管理者※1を定めないこととするときは、その旨

八 社債管理者が社債権者集会の決議によらずに第706条第一項第二号に掲げる行為をすることができることとするときは、その旨

八の二 社債管理補助者※2を定めることとするときは、その旨

九 各募集社債の払込金額(各募集社債と引換えに払い込む金銭の額をいう。以下この章において同じ。)若しくはその最低金額又はこれらの算定方法

十 募集社債と引換えにする金銭の払込みの期日

十一 一定の日までに募集社債の総額について割当てを受ける者を定めていない場合において、募集社債の全部を発行しないこととするときは、その旨及びその一定の日

十二 前各号に掲げるもののほか、法務省令で定める事項

- ※1社債管理者

-

社債管理者とは、社債権者のために、弁済の受領、債権の保全その他の社債の管理を行う会社を言います。社債管理者は、社債権者のために、公平かつ誠実に善良な管理者の注意をもって社債の管理を行わなければならないとされています。

社債管理者は主に銀行、信託銀行、信用金庫、信用組合などの金融機関です。

各社債の金額が1億円以下である場合、または社債の総額を各社債の金額の最低額で除して得た数が50を下回る場合は、社債管理者を設置する必要がありません。 - ※2社債管理補助者

-

社債管理補助者とは、社債管理者を設置しない場合で、その社債が無担保社債である場合に設置することができます。

社債管理補助者となるのは、銀行、信託銀行、信用金庫、信用組合などの金融機関の他、弁護士、弁護士法人とされます。

社債管理補助者として法律で定められた権限は、社債管理者より限定されますが、その他の多くは、個別に委託契約を結ぶことによって行うことができるようになります。

社債原簿

社債を発行したときは社債原簿の作成が義務付けられます。社債原簿に記載される内容は次の通りです。

会社は、社債を発行した日以後遅滞なく、社債原簿を作成し、これに次に掲げる事項を記載し、又は記録しなければならない。

一 第六百七十六条第三号から第八号の二までに掲げる事項その他の社債の内容を特定するものとして法務省令で定める事項

二 種類ごとの社債の総額及び各社債の金額

三 各社債と引換えに払い込まれた金銭の額及び払込みの日

四 社債権者(無記名社債権者を除く。)の氏名又は名称及び住所

五 前号の社債権者が各社債を取得した日

六 社債券を発行したときは、社債券の番号、発行の日、社債券が記名式か、又は無記名式かの別及び無記名式の社債券の数

七 前各号に掲げるもののほか、法務省令で定める事項

社債を発行して社債原簿を作成した場合の運用管理について以下のような規定を置いています。

- 無記名社債権者を除く社債権者の、会社に対する社債原簿の内容を記載した書面交付の請求

- 本店に備え置かれた社債原簿の閲覧請求

- 社債権者への通知

- 社債原簿管理人への委託

これらの仕組みは株主名簿の規定とよく似ています。一度見比べてみるとよいでしょう。

株主名簿

会社法121条(株主名簿)

株式会社は、株主名簿を作成し、これに次に掲げる事項(以下「株主名簿記載事項」という。)を記載し、又は記録しなければならない。

一 株主の氏名又は名称及び住所

二 前号の株主の有する株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)

三 第一号の株主が株式を取得した日

四 株式会社が株券発行会社である場合には、第二号の株式(株券が発行されているものに限る。)に係る株券の番号

会社法122条(株主名簿記載事項を記載した書面の交付等)

前条第一号の株主は、株式会社に対し、当該株主についての株主名簿に記載され、若しくは記録された株主名簿記載事項を記載した書面の交付又は当該株主名簿記載事項を記録した電磁的記録の提供を請求することができる。

2 前項の書面には、株式会社の代表取締役(指名委員会等設置会社にあっては、代表執行役。次項において同じ。)が署名し、又は記名押印しなければならない。

3 第一項の電磁的記録には、株式会社の代表取締役が法務省令で定める署名又は記名押印に代わる措置をとらなければならない。

4 前三項の規定は、株券発行会社については、適用しない。

会社法123条(株主名簿管理人)

株式会社は、株主名簿管理人(株式会社に代わって株主名簿の作成及び備置きその他の株主名簿に関する事務を行う者をいう。以下同じ。)を置く旨を定款で定め、当該事務を行うことを委託することができる。

会社法125条(株主名簿の備置き及び閲覧等)

株式会社は、株主名簿をその本店(株主名簿管理人がある場合にあっては、その営業所)に備え置かなければならない。

2 株主及び債権者は、株式会社の営業時間内は、いつでも、次に掲げる請求をすることができる。この場合においては、当該請求の理由を明らかにしてしなければならない。

一 株主名簿が書面をもって作成されているときは、当該書面の閲覧又は謄写の請求

二 株主名簿が電磁的記録をもって作成されているときは、当該電磁的記録に記録された事項を法務省令で定める方法により表示したものの閲覧又は謄写の請求

3 株式会社は、前項の請求があったときは、次のいずれかに該当する場合を除き、これを拒むことができない。

一 当該請求を行う株主又は債権者(以下この項において「請求者」という。)がその権利の確保又は行使に関する調査以外の目的で請求を行ったとき。

二 請求者が当該株式会社の業務の遂行を妨げ、又は株主の共同の利益を害する目的で請求を行ったとき。

三 請求者が株主名簿の閲覧又は謄写によって知り得た事実を利益を得て第三者に通報するため請求を行ったとき。

四 請求者が、過去二年以内において、株主名簿の閲覧又は謄写によって知り得た事実を利益を得て第三者に通報したことがあるものであるとき。

4 株式会社の親会社社員は、その権利を行使するため必要があるときは、裁判所の許可を得て、当該株式会社の株主名簿について第二項各号に掲げる請求をすることができる。この場合においては、当該請求の理由を明らかにしてしなければならない。

5 前項の親会社社員について第三項各号のいずれかに規定する事由があるときは、裁判所は、前項の許可をすることができない。

会社法126条(株主に対する通知等)

株式会社が株主に対してする通知又は催告は、株主名簿に記載し、又は記録した当該株主の住所(当該株主が別に通知又は催告を受ける場所又は連絡先を当該株式会社に通知した場合にあっては、その場所又は連絡先)にあてて発すれば足りる。

2 前項の通知又は催告は、その通知又は催告が通常到達すべきであった時に、到達したものとみなす。

3 株式が二以上の者の共有に属するときは、共有者は、株式会社が株主に対してする通知又は催告を受領する者一人を定め、当該株式会社に対し、その者の氏名又は名称を通知しなければならない。この場合においては、その者を株主とみなして、前二項の規定を適用する。

4 前項の規定による共有者の通知がない場合には、株式会社が株式の共有者に対してする通知又は催告は、そのうちの一人に対してすれば足りる。

5 前各項の規定は、第二百九十九条第一項(第三百二十五条において準用する場合を含む。)の通知に際して株主に書面を交付し、又は当該書面に記載すべき事項を電磁的方法により提供する場合について準用する。この場合において、第二項中「到達したもの」とあるのは、「当該書面の交付又は当該事項の電磁的方法による提供があったもの」と読み替えるものとする。

社債原簿

会社法681条(社債原簿)

会社は、社債を発行した日以後遅滞なく、社債原簿を作成し、これに次に掲げる事項(以下この章において「社債原簿記載事項」という。)を記載し、又は記録しなければならない。

一 第六百七十六条第三号から第八号の二までに掲げる事項その他の社債の内容を特定するものとして法務省令で定める事項(以下この編において「種類」という。)

二 種類ごとの社債の総額及び各社債の金額

三 各社債と引換えに払い込まれた金銭の額及び払込みの日

四 社債権者(無記名社債(無記名式の社債券が発行されている社債をいう。以下この編において同じ。)の社債権者を除く。)の氏名又は名称及び住所

五 前号の社債権者が各社債を取得した日

六 社債券を発行したときは、社債券の番号、発行の日、社債券が記名式か、又は無記名式かの別及び無記名式の社債券の数

七 前各号に掲げるもののほか、法務省令で定める事項

会社法682条(社債原簿記載事項を記載した書面の交付等)

社債権者(無記名社債の社債権者を除く。)は、社債を発行した会社(以下この編において「社債発行会社」という。)に対し、当該社債権者についての社債原簿に記載され、若しくは記録された社債原簿記載事項を記載した書面の交付又は当該社債原簿記載事項を記録した電磁的記録の提供を請求することができる。

2 前項の書面には、社債発行会社の代表者が署名し、又は記名押印しなければならない。

3 第一項の電磁的記録には、社債発行会社の代表者が法務省令で定める署名又は記名押印に代わる措置をとらなければならない。

4 前三項の規定は、当該社債について社債券を発行する旨の定めがある場合には、適用しない。

会社法683条(社債原簿管理人)

会社は、社債原簿管理人(会社に代わって社債原簿の作成及び備置きその他の社債原簿に関する事務を行う者をいう。以下同じ。)を定め、当該事務を行うことを委託することができる。

会社法684条(社債原簿の備置き及び閲覧等)

社債発行会社は、社債原簿をその本店(社債原簿管理人がある場合にあっては、その営業所)に備え置かなければならない。

2 社債権者その他の法務省令で定める者は、社債発行会社の営業時間内は、いつでも、次に掲げる請求をすることができる。この場合においては、当該請求の理由を明らかにしてしなければならない。

一 社債原簿が書面をもって作成されているときは、当該書面の閲覧又は謄写の請求

二 社債原簿が電磁的記録をもって作成されているときは、当該電磁的記録に記録された事項を法務省令で定める方法により表示したものの閲覧又は謄写の請求

3 社債発行会社は、前項の請求があったときは、次のいずれかに該当する場合を除き、これを拒むことができない。

一 当該請求を行う者がその権利の確保又は行使に関する調査以外の目的で請求を行ったとき。

二 当該請求を行う者が社債原簿の閲覧又は謄写によって知り得た事実を利益を得て第三者に通報するため請求を行ったとき。

三 当該請求を行う者が、過去二年以内において、社債原簿の閲覧又は謄写によって知り得た事実を利益を得て第三者に通報したことがあるものであるとき。

4 社債発行会社が株式会社である場合には、当該社債発行会社の親会社社員は、その権利を行使するため必要があるときは、裁判所の許可を得て、当該社債発行会社の社債原簿について第二項各号に掲げる請求をすることができる。この場合においては、当該請求の理由を明らかにしてしなければならない。

5 前項の親会社社員について第三項各号のいずれかに規定する事由があるときは、裁判所は、前項の許可をすることができない。

会社法685条(社債権者に対する通知等)

社債発行会社が社債権者に対してする通知又は催告は、社債原簿に記載し、又は記録した当該社債権者の住所(当該社債権者が別に通知又は催告を受ける場所又は連絡先を当該社債発行会社に通知した場合にあっては、その場所又は連絡先)にあてて発すれば足りる。

2 前項の通知又は催告は、その通知又は催告が通常到達すべきであった時に、到達したものとみなす。

3 社債が二以上の者の共有に属するときは、共有者は、社債発行会社が社債権者に対してする通知又は催告を受領する者一人を定め、当該社債発行会社に対し、その者の氏名又は名称を通知しなければならない。この場合においては、その者を社債権者とみなして、前二項の規定を適用する。

4 前項の規定による共有者の通知がない場合には、社債発行会社が社債の共有者に対してする通知又は催告は、そのうちの一人に対してすれば足りる。

5 前各項の規定は、第七百二十条第一項の通知に際して社債権者に書面を交付し、又は当該書面に記載すべき事項を電磁的方法により提供する場合について準用する。この場合において、第二項中「到達したもの」とあるのは、「当該書面の交付又は当該事項の電磁的方法による提供があったもの」と読み替えるものとする。

社債の譲渡

社債には「記名式社債」と「無記名式社債」があります。

記名式社債とは、社債原簿に社債権者の住所、氏名(名称)が記載されている社債です。

記名式社債の譲渡

記名式社債の場合は、社債券を発行する義務はありません。社債原簿へ社債権者の住所、氏名(名称)の記載で管理できるからです。

記名式社債は原則的に譲渡の意思表示のみで効力が生じます。また、社債券が発行されている場合は、その社債券の交付によって効力が生じます。

ただし記名式社債の場合は、社債券が発行されているか否かによらず、会社、その他の第三者に譲渡を対抗するには社債原簿の名義変更が必要になります。

この辺りは株式の譲渡によく似ていますので、復習しておきましょう。

無記名式社債の譲渡

無記名式社債の場合は社債原簿に社債権者の住所氏名が記載されないため必ず社債券が発行されます。

無記名式社債の譲渡は、その社債券の交付で効力が生じます。民法を勉強している方なら、民法83条3項「無記名債権は、動産とみなす。」という規定を見たことがあると思いますが、この場合も債権は動産として扱われます。

無記名債権と無記名債券は読み方が同じなのでややっこしいのですが、無記名債券とは、例えばチケットなどの目に見えている存在そのもので、無記名債権とは、その物体に付随する目に見えない権利です。

無記名債券と無記名債権は離すことのできないもの性質のもので、「期限の切れたチケットは紙くず」というのは、それをよく表している言葉だと思います。

社債券を発行する場合

社債券には、引受人のニーズによって様々な種類があります。

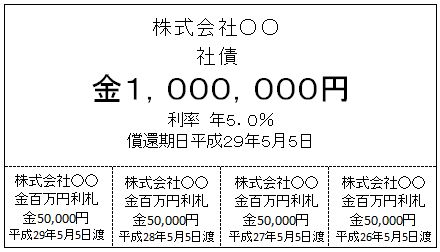

利札付社債

上の図では、4年物の額面100万円年率5.0%の社債に、利札が4枚付いています。年に一度切り離して利息分5万円に換金できます。

切り取った利札そのものは有価証券として流通させることも出来ます。

割引債

利札が付かない社債の場合に額面金額から利息相当分を差し引いた社債が発行されます。

例えば、上の図を借りて説明すると、4年物の額面100万円年率5.0%の社債に相当する割引債は、80万円で社債を購入して100万円の償還を受けるような形になります。