募集株式の発行とは

募集株式の発行とは、株式会社が株式を新規発行したり、保有している自己株式を処分する場合の引受人を募集し、その対価として金銭等の財産を受け入れることを言います。

募集事項の決定

- 株式会社は、その発行する株式又はその処分する自己株式を引き受ける者の募集をしようとするときは、その都度、募集株式(当該募集に応じてこれらの株式の引受けの申込みをした者に対して割り当てる株式をいう。以下この節において同じ。)について次に掲げる事項を定めなければならない。

一 募集株式の数(種類株式発行会社にあっては、募集株式の種類及び数。以下この節において同じ。)

二 募集株式の払込金額(募集株式一株と引換えに払い込む金銭又は給付する金銭以外の財産の額をいう。以下この節において同じ。)又はその算定方法

三 金銭以外の財産を出資の目的とするときは、その旨並びに当該財産の内容及び価額

四 募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間

五 株式を発行するときは、増加する資本金及び資本準備金に関する事項

- 前項各号に掲げる事項(以下この節において「募集事項」という。)の決定は、株主総会の決議によらなければならない。

- 第1項第二号の払込金額が募集株式を引き受ける者に特に有利な金額である場合には、取締役は、前項の株主総会において、当該払込金額でその者の募集をすることを必要とする理由を説明しなければならない。

- 種類株式発行会社において、第1項第1号の募集株式の種類が譲渡制限株式であるときは、当該種類の株式に関する募集事項の決定は、当該種類の株式を引き受ける者の募集について当該種類の株式の種類株主を構成員とする種類株主総会の決議を要しない旨の定款の定めがある場合を除き、当該種類株主総会の決議がなければ、その効力を生じない。ただし、当該種類株主総会において議決権を行使することができる種類株主が存しない場合は、この限りでない。

- 募集事項は、第1項の募集ごとに、均等に定めなければならない。

株式会社は、発行株式または自己株式を引き受けるものを募集するときに次のことを定めなければなりません。

①募集株式の数

②募集株式の払込金額

③金銭以外のものを以て払い込む場合はその内容と価額

④払い込みの期日または期間

⑤株式発行によって増加する資本金および資本準備金に関する事項

①~⑤までの事項は株式総会の特別決議によらなければなりません。

ただし、募集株式の数の上限及び払込金額の下限を定めておけば、①~⑤に事項の決定を取締役会(または取締役)に委ねることも出来ます。この委任の決定も株主総会の特別決議によって行います。(会社法200条)

また、公開会社では有利発行の場合を除き、この「株主総会(特別決議)」を「取締役会」に読み替えます。

新株発行の方法

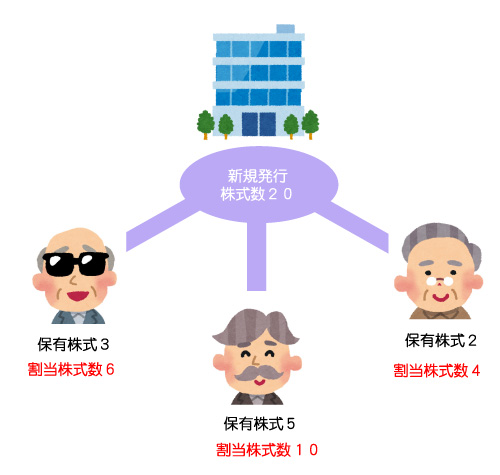

株主割り当て

株主割当では、既存株主全員に対し保有株式数に応じて割当を行います。

この方法によって割当を行うと、株主間の持ち株比率に変化はなく、議決権・配当において株主間の公平が害されることはありません。

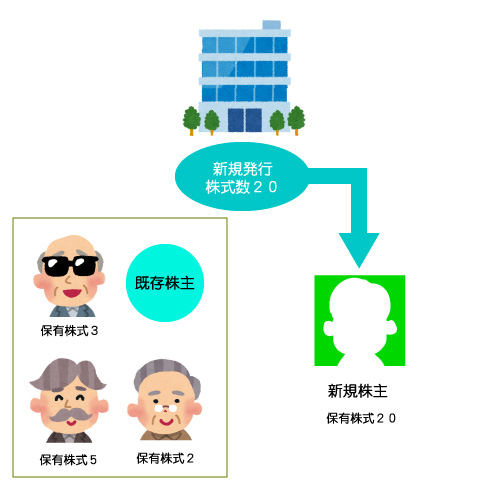

第三者割当

第三者割当は、特定の第三者に発行株式の割当てを行います。

この方法よる割り当てでは、株主間の持ち株比率に変化が生じ、既存株主の会社への発言力に影響が生じます。

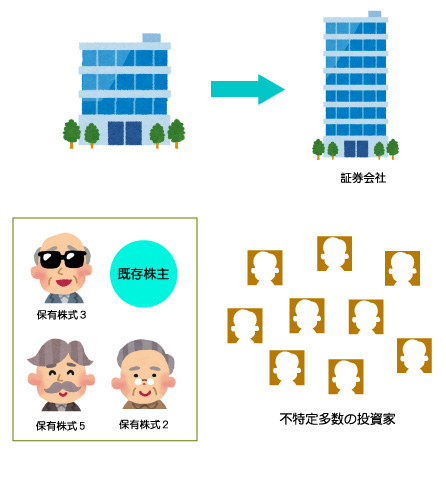

公募発行

公募発行は、一般投資家の申し込みに対して広く割り当てを行います。

新規発行株式を一度証券会社が引き受けた上で、一般投資家への勧誘を行うことが多いようです。

株主層を拡大し、流通性の向上も期待できます。

募集株式発行の決定機関

持ち株比率維持への配慮

募集株式の発行を決定する機関は、非公開会社と公開会社で異なります。

株式の割り当て方法にもよりますが、募集株式の発行は新たな株主が生じ、株主間の持ち株比率を変動させることがありますので、株主にとっては重大な関心事です。

非公開会社では株主構成が閉鎖的ですので、資金調達の目的と言えども、持ち株比率の低下による既存株主の会社への影響力の低下には、株主総会の慎重な判断が必要になってきます。

ですから非公開会社の募集株式の決定は、株主総会の特別決議に委ねられています。

この決定は取締役または取締役会に委任することも出来ますが、この委任は株主総会の特別決議によって決定されます。有利発行など、既存株主への影響がある場合はこの株主総会で説明されることが必要になります。

対して、公開会社では株式の流通性があり、募集株式による資金調達は経営面からも重要であるため、その決定は取締役会に委ねられます。

・非公開会社→株主総会特別決議

・公開会社 →取締役会決議

有利発行をめぐる問題

株主割当以外の方法で募集株式を発行する場合、払込金額が、株式の引受人に「特に」有利な条件の場合は、公開会社であっても株主総会の特別決議が必要です。

同じ種類の一株に対する議決権や配当は均一なのですから、その株式の払込金額が安すぎる場合は、株主間の公平を害すことになるからです。

非公開会社の場合は、どちらにしても株主総会の特別決議を経るので、問題になりにくいのですが、公開会社において、株主割当以外の方法で募集株式を発行する場合は注意が必要です。

公開会社での募集株式発行で、引受人に「特に」有利な条件で取引するということは、単に「相場より安いから」というのでは足りず、「特別に相場から離れている」という判断が入ります。

この判断が、経営陣と株主で合致しているとは言い切れません。経営陣が「特に」有利であると判断しなくとも、株主は「特に」有利であると判断するかもしれません。

そこで公開会社では、募集事項を定めたときは払込期日の2週間前までに株主にその募集事項を通知、または公告をしなければならないというルールがあります。