出資された財産等の価額が不足する場合

- 株式会社の成立の時における現物出資財産等の価額が当該現物出資財産等について定款に記載され、又は記録された価額(定款の変更があった場合にあっては、変更後の価額)に著しく不足するときは、発起人及び設立時取締役は、当該株式会社に対し、連帯して、当該不足額を支払う義務を負う。

原則

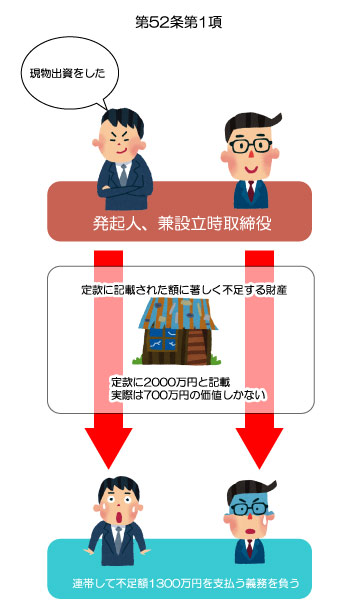

原則的には、現物出資等で出資した財産の価額が、定款に定めた価額に著しく不足する場合、発起人と設立時取締役は連帯して不足分の穴埋めの義務を負います。

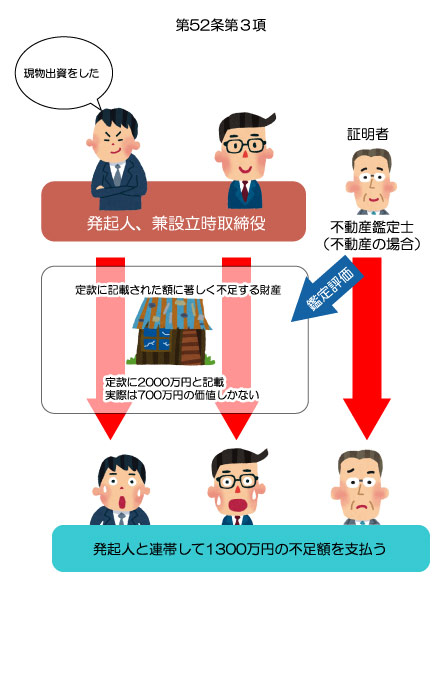

次の図では、定款に2000万円相当の不動産を現物出資したとして定款に記載しました。しかし実際は700万円相当の価値しかありません。

この場合は、現物出資した発起人だけではなく、設立時取締役も連帯して不足額の1300万円を支払う義務を負います。

不足額を支払う義務を負わない場合

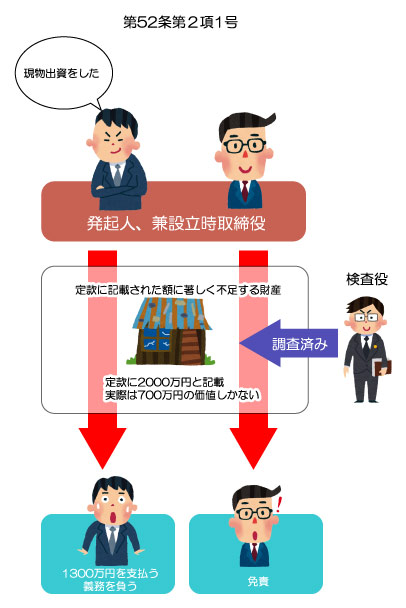

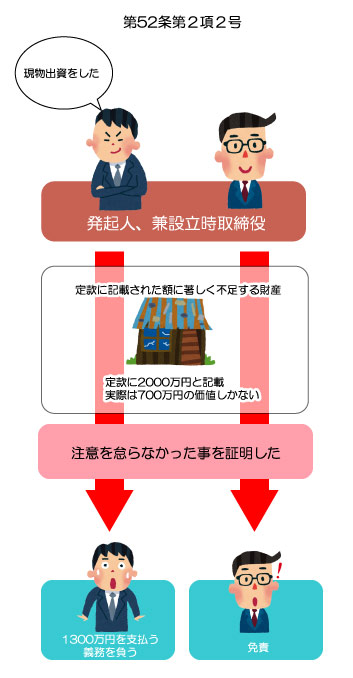

前項の規定にかかわらず、次に掲げる場合には、発起人(第28条第一号の財産を給付した者又は同条第二号の財産の譲渡人を除く。第二号において同じ。)及び設立時取締役は、現物出資財産等について同項の義務を負わない。

一 第28条第一号又は第二号に掲げる事項について第33条第2項の検査役の調査を経た場合

二 当該発起人又は設立時取締役がその職務を行うについて注意を怠らなかったことを証明した場合

(会社法第52条1項)その穴埋めの義務を免れるためには、

(1)検査役の調査を経た場合。

(2)過失が無かった事を証明した場合。

この2点のいずれかが必要です。(会社法第52条2項)

ただし、現物出資等に直接かかわった発起人・設立時取締役は免責されません。

検査役の調査を経た場合

過失が無かった事を証明した場合

現物出資財産を鑑定した者の責任

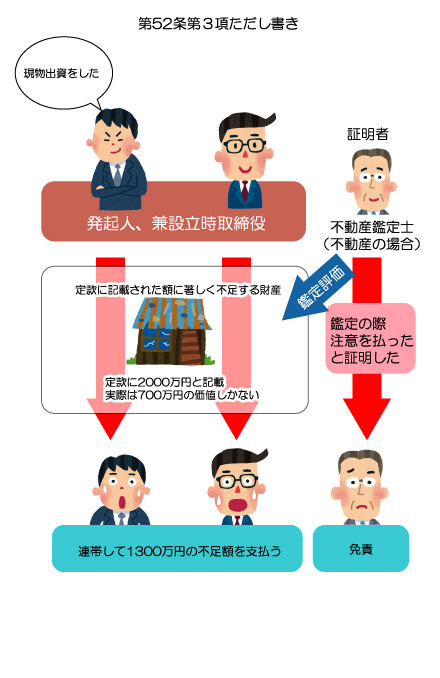

第1項に規定する場合には、第33条第10項第三号に規定する証明をした者(以下この項において「証明者」という。)は、第1項の義務を負う者と連帯して、同項の不足額を支払う義務を負う。ただし、当該証明者が当該証明をするについて注意を怠らなかったことを証明した場合は、この限りでない。

現物出資等では検査役の調査が不要な場合がありました。

検査役の選任が不要なケース:会社法第33条10項

- 現物出資・財産引受の定款記載価額の総額が500万円を超えない場合。

- 市場価格のある有価証券で、定款記載の価額がその市場価格を超えない場合。

- 弁護士、公認会計士、税理士等の証明を受けている場合。(不動産については不動産鑑定士)

会社法第33条10項については以下の記事も参照ください。

「3.」の専門家による証明がなされた場合に注目してください。この場合は、出資された財産の価額が不足していたら発起人・設立時取締役と連帯して、鑑定をした者も穴埋めの責任を負う事になります。(会社法第52条3項)

現物出資財産に対して鑑定していた場合の原則

証明者が過失が無かった事を証明した場合

このように、現物出資財産に対して専門家の鑑定を経由した場合に、出資された財産等の価額が不足する場合は、鑑定を行った者は発起人等とともに連帯責任となります。

鑑定を行った者が過失が無かった事を証明すれば責任を免れます。