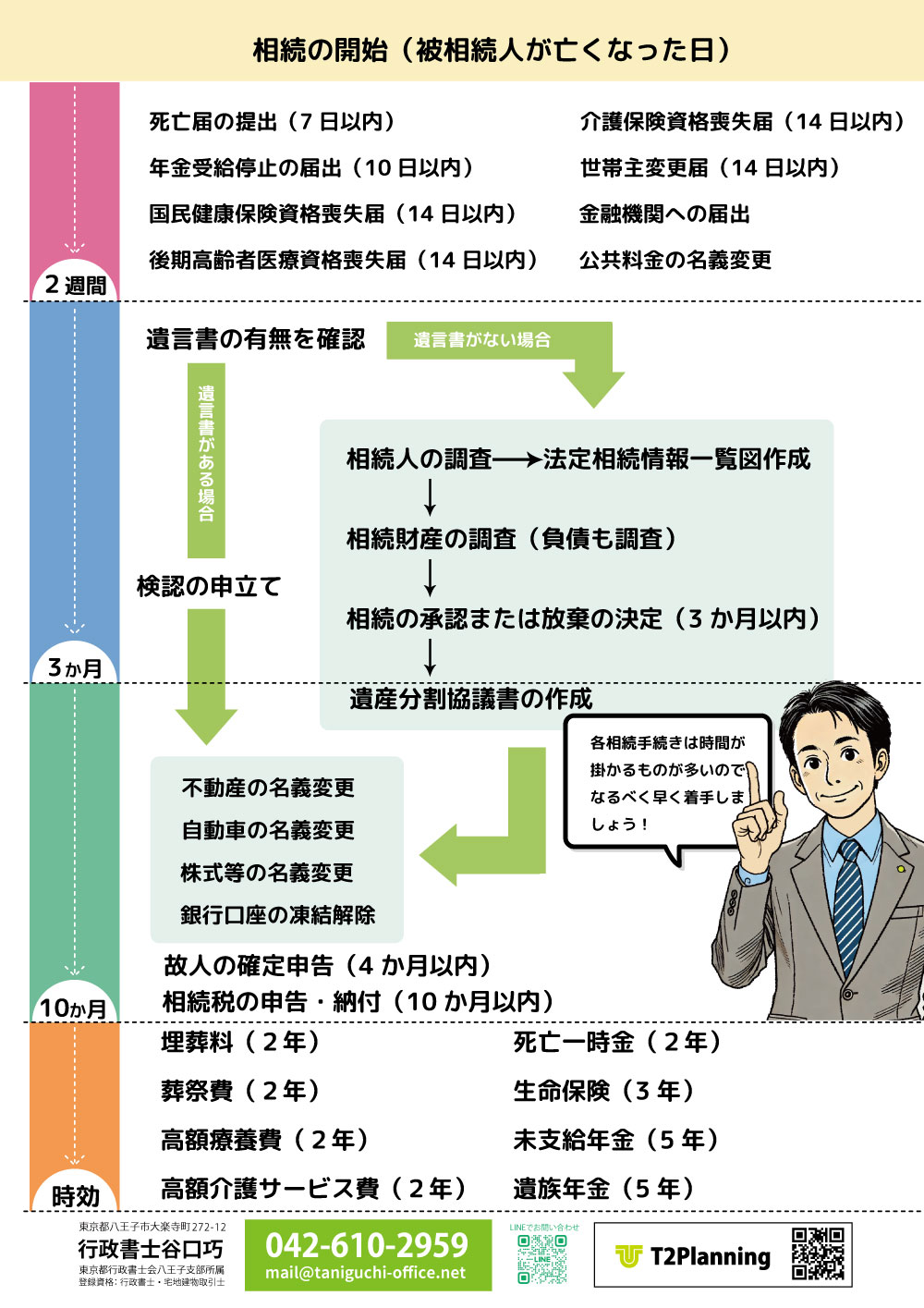

相続が始まったらやるべきことをわかりやすく解説しました。

突然のことに慌てないためのリストです。

相続やることリスト

下の図は、相続が始まってからやるべきことをリストにしています。

リストの画像で各項目をクリックすると詳細な説明にジャンプするので、ぜひ活用してください!

※PCのブラウザのみ対応しています。

印刷したい方は図の下のPDFアイコンをクリックすればダウンロード出来ます。

相続やることリストをダウンロードする

相続開始後2週間以内にやるべきこと

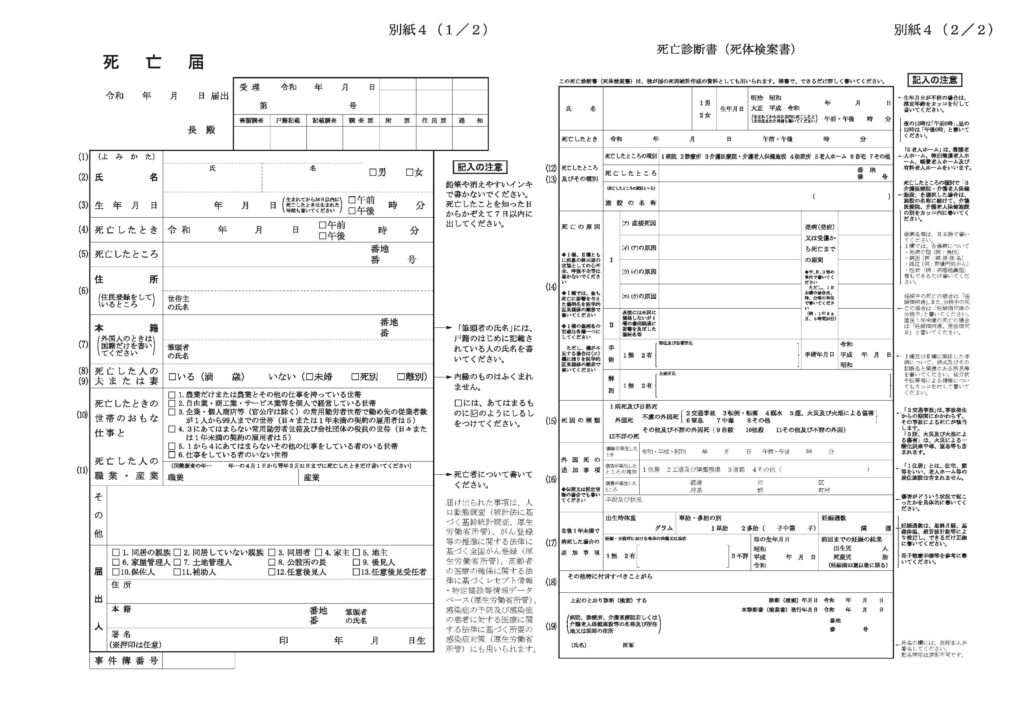

死亡届の提出

死亡届は死亡診断書と対になっていて、担当医師から記入したものをもらって役所に提出します。提出する役所は、被相続人の本籍地、届出人の所在地、死亡地のいずれかの市区町村窓口となります。

死亡の事実を知った時から7日以内に提出する必要があります。

この死亡診断書は、埋葬・火葬許可申請に必要になってきますが、その後の手続きにも必要になってきますので、5~6通のコピーを取っておきましょう。

死亡届と埋葬火葬許可申請は同時に行いますが、自治体によっては火葬の予約を事前に行う必要があります。

年金受給停止の届出

国民年金・厚生年金を受給している人が亡くなると、年金の受給権は消滅します。「受給権者死亡届(報告書)」を年金事務所または街角の年金相談センターに提出します。

厚生年金は死亡の日から10日以内、国民年金は死亡の日から14日以内に提出します。

受給権者死亡届の添付書類は以下の通りです。

- 亡くなった方の年金証書

- 死亡の事実を明らかにできる書類(下記のいずれかの書類)

- 住民票除票

- 戸籍抄本

- 市区町村長に提出した死亡診断書のコピーまたは死亡届の記載事項証明書

ねんきんネットで日本年金機構とマイナンバーを連携すると原則として、「年金受給権者死亡届(報告書)」を省略できます。

国民健康保険資格喪失届

原則的に死亡届が出されると自動的に国民健康保険の資格は失効しますが、自治体によっては別途国民健康保険資格喪失届を提出する必要があります。お勤めの方が亡くなった場合はその勤務先で手続きを行います。

提出期限は死亡の日から14日以内となります。

死亡届によって自動的に失効する場合でも健康保険証は発行自治体に返却する必要があります。高齢受給者証がある場合は同時に返却します。

世帯主が亡くなった場合は世帯全員分の保険証を返却する必要があります。

国民健康保険資格喪失届を提出する必要がある場合は、死亡診断書のコピーまたは死亡届の記載事項証明書を添付します。

自治体によっては世帯主と被保険者のマイナンバーが必要になりますので、マイナンバーカードかマイナンバー通知カードを用意しましょう。

後期高齢者医療資格喪失届

後期高齢者医療制度は、国民健康保険とは別の制度です。世帯主ごとにまとめられていた国民健康保険とは異なり、対象年齢になると、国民健康保険から後期高齢者医療保険に移行します。

後期高齢者医療資格喪失届は死亡の日から14日以内に提出する必要があります。

亡くなった方の被保険者証の返却と資格喪失届の提出をし、限度額適用・標準負担額減額認定証、限度額適用認定証、特定疾病療養費受領証がある場合は同時に返却します。

介護保険資格喪失届

介護保険は原則的には、死亡届と同時に資格喪失しますが、以下の場合には手続きが必要になります。

届出が必要なケース

- 第1号被保険者

- 亡くなったときに65歳以上だった方

- 第2号被保険者

- 亡くなったときに40歳以上65歳未満で、要介護・要支援認定を受けていた方

届出が不要なケース

- 第2号被保険者

- 亡くなったときに40歳以上65歳未満で、要介護・要支援認定を受けていなかった方

介護保険資格喪失届の提出期限は死亡の日から14日以内となっており、同時に介護保険被保険者証を添えて届出します。

世帯主変更届

世帯主が死亡したことによって変わる場合は、死亡の日から14日以内に届け出ます。

世帯主変更届は住民異動届によって行います。「異動した人」の記入欄には、世帯全員の内容を記載する必要があります。

金融機関への届出

金融機関への死亡通知に決まった期限はありませんが、なるべく早く通知をした方がよいです。

金融機関に知られる前ならお金を引き出すことは可能ですが、勝手に引き出すとトラブルになることがあります。

亡くなった方の口座は相続財産となりますので、他の相続人がいる場合に勝手に引き出すと当然トラブルのもとになります。他の相続人がいない場合でも、口座凍結前に急いで引き出して消費すると思わぬトラブルを引き起こしてしまう可能性があります。

例えば相続手続き中に、大きな債務があったために、相続放棄を検討する場合を想定しましょう。この場合に被相続人の預金を使ってしまうと、相続の単純承認と見なされる恐れがあります。相続放棄をしたとしても債権者から相続放棄の無効を訴えられることも考えられます。

口座凍結前に葬儀費用を引き出すケースが多いようですが、葬儀費用の引き出しによって相続の単純承認をしたとみなされることは原則的にありませんので、少なくとも葬儀に係る請求書・領収証はしっかりと保管しましょう。

生活資金口座の凍結は、遺族に大きな心配を与えます。その点、死亡保険金は速やかに支払われ、相続財産に含まれないので、相続放棄をした場合であっても遺族の受取人固有の財産となりますので、もしものときの資金対策となります。

遺産分割前に一部を引き出したいときは?

遺産分割協議に時間が掛かると、故人に生計を支えられていた遺族の生活資金が心配になります。

そこで現在は一定額までは相続口座から金銭を引き出すことができるようになりました。手続きに必要な書類はおおむね下記のとおりです。

- 亡くなられた方の除籍謄本、戸籍謄本(出生から死亡までのもの)

- 相続人全員の戸籍謄本

- 預金の払い戻しを希望される方の印鑑証明書

単独の相続人が払い戻しができる額は、下記の計算式で求められます。

相続人が単独で払い戻しができる額=相続開始時の預金額÷3×払い戻しを行う相続人の法定相続分

(ただし、引き出すことができる金額の上限は、150万円まで。)

口座の凍結解除をするには?

遺言書がある場合

| 遺言書 | 銀行口座の分割割合や承継人が記載された遺言書 |

|---|---|

| 検認済証明書 | 公正証書遺言・自筆証書遺言書保管制度を利用している場合は不要 |

| 戸籍謄本 | 亡くなった方の戸籍謄本と法定相続人を確認できるすべての戸籍謄本 (法務局発行の法定相続情報一覧図でも可) |

| 印鑑証明書 | 資産を受け取る人の実印・印鑑証明書 |

| 通帳 | 通帳、キャッシュカードなど |

遺言書がない場合

遺産分割協議書がある場合

| 遺産分割協議書 | 銀行口座を誰が受け取るか記載された遺産分割協議書 |

|---|---|

| 戸籍謄本 | 亡くなった方の戸籍謄本と法定相続人を確認できるすべての戸籍謄本 (法務局発行の法定相続情報一覧図でも可) |

| 印鑑証明書 | 法定相続人全員の印鑑証明書 |

| 実印 | 手続きをする人、資産を受け取る人の実印 |

| 通帳 | 通帳、キャッシュカードなど |

遺産分割協議書がない場合

| 戸籍謄本 | 亡くなった方の戸籍謄本と法定相続人を確認できるすべての戸籍謄本 (法務局発行の法定相続情報一覧図でも可) |

|---|---|

| 印鑑証明書 | 法定相続人全員の印鑑証明書 |

| 相続届・代表者選任届 | 法定相続人全員の署名実印 |

| 通帳 | 証書、キャッシュカード、貸金庫の鍵なども含む |

公共料金の名義変更

公共料金の名義変更に明確な期限はありませんが、口座引落やクレジットカード決済を利用していると、口座凍結による引落停止によって未納状態になり得ます。先延ばしにするほど面倒になりますので、再請求書などが届いたらすぐに対応しましょう。

相続開始後3か月以内にやるべきこと

遺言書の有無を確認

亡くなった方がエンディングノートを書いていれば、遺言書の有無の手掛かりとなり得ます。エンディングノートがない場合は、自筆遺言、公正証書遺言の可能性を辿ります。

自筆遺言の場合

自筆遺言の場合は、自宅に保管しているか、法務局に保管している可能性があります。

自宅に自筆証書が保管されていた場合

自筆遺言が封印されている場合は、相続人が勝手に開封することは禁じられています。遺言書を発見したら、家庭裁判所に提出して、「検認」を請求しなければなりません。法務局に保管されている遺言や公正証書遺言は検認を受ける必要がありません。

検認とは

検認とは、相続人に対し遺言の存在及びその内容を知らせるとともに、遺言書の内容を明確にして、遺言書の偽造・変造を防止するための手続です。

検認の流れ

申立てをしてからすぐに検認を行うわけではなく、相続人に連絡して検認に立ち会ってもらうという部分があるために思ったより時間が掛かります。1~2か月は見ておいた方が良いでしょう。

法務局で遺言書の有無を確認する

公正証書遺言の場合

公証役場で遺言の有無を確認する

遺言検索システム

平成元年以降に作成された公正証書遺言については、遺言情報管理システムによって、全国の公証役場で、遺言公正証書の有無と保管されている公証役場を検索することができます。

遺言書の内容を確認する

遺言公正証書の正本または謄本を取得するためには、相続人等が、公正証書遺言が保管されている公証役場に行き、正謄本を請求して取得します。遠方の方は最寄りの公証役場で手続きをすることで、公正証書遺言の正謄本を郵送で請求することができます。

遺言書が無い場合

相続人の調査

法定相続人の調査を行います。被相続人の戸籍を出生まで遡り、相続人を特定します。また相続人の戸籍謄本も取得する必要があります。

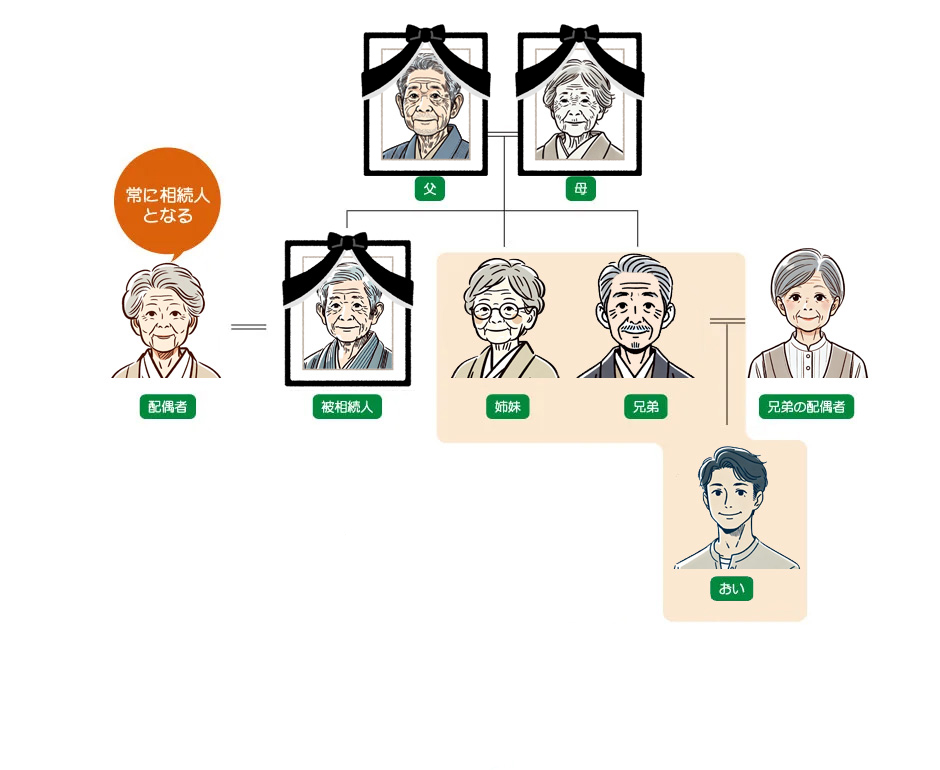

以下のような親族構成の場合を例に、民法で定められた法定相続の順位を説明していきます。

相続人の順位

民法で相続人となる順位は次のように決められています。

- 直系卑属

- 直系尊属

- 兄弟姉妹

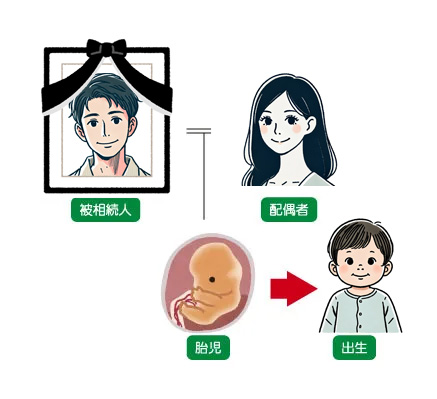

第一順位:直系卑属

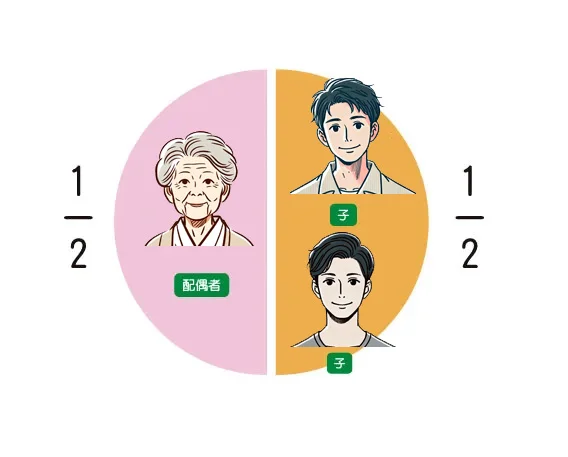

直系卑属とは被相続人の子や孫、ひ孫のことを指します。下のイラストの色で囲まれた部分が直系卑属にあたります。

この場合は、配偶者と子2人が法定相続人となります。

相続発生時に子がすでに死亡している等で相続できない場合は孫が相続人となります。

左図の例では、相続時に子の1人がすでに死亡していて、孫が相続します。これを代襲相続といいます。

この時の相続人は、配偶者、子、孫の3人となります。

配偶者は常に相続人となります。

直系卑属の代襲相続は、続く限り発生します。

直系卑属となるものがいない場合にのみ次順位相続が行われます。

第一順位の範囲

第一順位とされる者は、実子だけではなく、養子や離婚して元配偶者に引き取られた子、婚姻外の子供で、認知を受けた子も第一順の相続人となります。

また「私権の享有は、出生に始まる」と民法で定められていますが、相続に限っていうと、「胎児は、相続については、既に生まれたものとみなす。」とされていて、相続人としての権利を持ちます。

ただし、出生しなかった場合は、その相続は無かったものとされますので相続手続きを進めるにあたって注意が必要です。

第二順位:直系尊属

直系尊属とは被相続人の父母、祖父のことを指します。下のイラストの囲まれた部分が直系尊属にあたります。

第一順位に該当する者がいない場合は、配偶者と父母が法定相続人となります。

第三順位:兄弟姉妹

第二順位に当たるものがいない場合は第三順位のものが相続人となります。兄弟姉妹がすでに死亡しているなど、相続人となれない場合は代襲相続で甥、姪が相続人となります。第三順位の代襲は一代限りなので、甥、姪が相続できない場合でも次の世代は相続人となれません。

配偶者は常に相続人となる

図でも説明している通り、配偶者は常に相続人となります。その他の相続人がいる場合はその人と同じ順位で相続しますがこの順位についてはあまり気にしなくてもよいと思います。

ここまでが法定相続人の範囲の基本的な内容です。

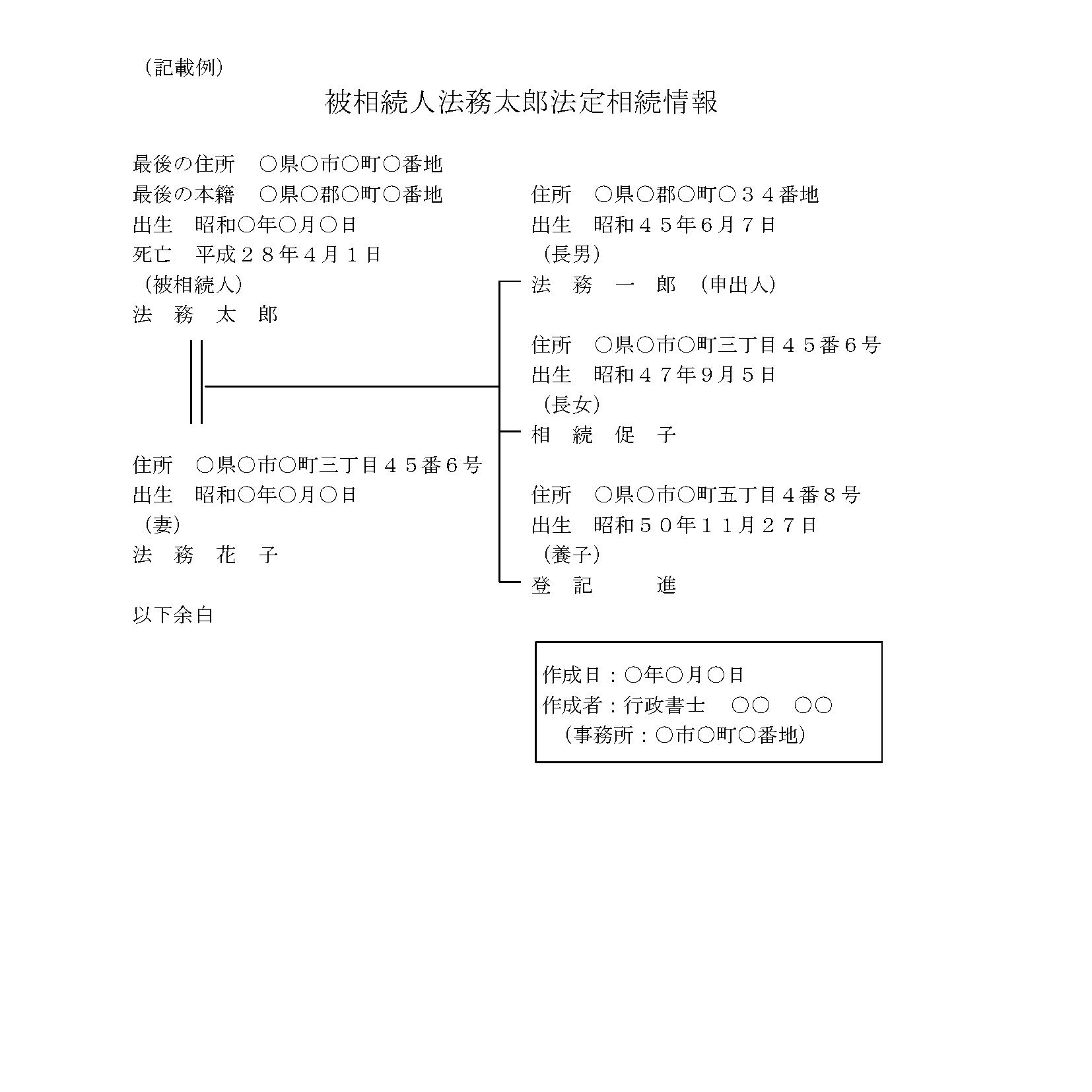

法定相続情報一覧図の作成

法定相続情報一覧図の作成は任意ですが、被相続人と相続人の関係を客観的に証明する場面は多くあり、その度に大量の戸籍謄本を取得するのは大変です。法定相続情報一覧図は一度作成すると、その写しを法務局で受け取るだけで様々な手続きが出来ますので、とても便利です。

相続手続きには「戸籍謄本の束」が必要

「戸籍謄本の束」は、相続手続きにおいて欠かせない書類で、被相続人の死亡と相続人の特定を証明するために必要な情報が詰まった一連の書類です。この束には、被相続人の出生から死亡までの戸籍謄本、除籍謄本、そして改製原戸籍謄本が含まれています。同時に、相続人に関する戸籍謄本も含まれています。

相続手続きにおいては、これらの戸籍謄本の束を各金融機関や役所ごとに提出する必要があります。戸籍謄本の束は原本の提出を求められるので、一つの手続きが終わるまでは次の手続きに着手できません。特に金融機関での預金の払い戻しは1週間から1か月かかることもあり、同時に進めるためにはその手続きの数の原本が必要になります。

一度作ればその後の相続手続きがスムーズになる

しかし、「法定相続情報証明制度」を利用することで、この手続きが簡便になります。登記所に戸籍謄本や法定相続情報⼀覧図などの書類を提出し申請すると認証⽂付き法定相続情報⼀覧図の写しを取得することが出来ます。この写しは無料で提供してくれますので、これまで戸籍謄本の束を使用していたような手続きでは、代わりに法定相続情報⼀覧図の写しを使用することでスムーズに進むようになります。

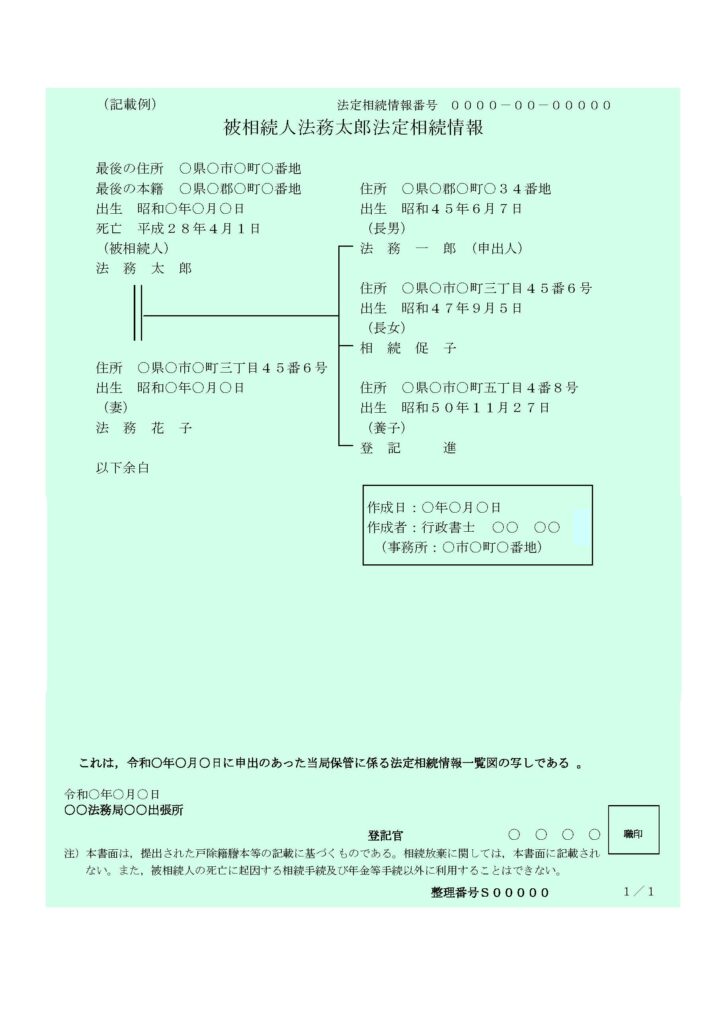

法定相続情報証明制度の手続方法

次に法定相続情報証明制度の手続きについて詳しくご紹介します。

手続きは以下のステップに分かれていますので参考にしてください。

この制度を利用することができる方(申出人)は、相続人です。

また、委任による代理人については親族のほか私たち行政書士に依頼することもできます。

法定相続情報一覧図の作成

判読出来れば手書きでも受理されますが、そのまま画像として保管され、使いまわすことになりますので、エクセル等の図形を描けるソフトで作成すると明瞭でわかりやすい一覧図を作成できます。

手続きには必要書類を不足なく揃え、法定相続情報一覧図を誤りなく作成する必要があります。

登記官による確認と交付

登記官による確認と情報一覧図の保管

登記官が提出された書類を確認し、法定相続情報一覧図を保管します。

認証文付き法定相続情報一覧図の交付

確認が終わったら、認証文付きの法定相続情報一覧図の写しを交付し、戸除籍謄本等を返却されます。

法定相続情報一覧図は、5年間(申出日の翌年から起算)保存されますので、この間であれば再交付を受けることができます。

法定相続情報証明制度を利用することで、煩雑な手続きの負担が緩和されます。

相続財産の調査

プラス財産の調査

残された財産についてはエンディングノートに書いてあれば良いですが、何もない場合は手探りの調査になります。最近では通帳レスの口座も多くなり、投資もインターネット証券会社で行うことが多くなってきました。そうすると、通知はメールで来ることが多く、郵送物などで現物を見る機会が減ってきています。通帳レスでもキャッシュカードを発行することが殆どですので、それを頼りに口座を特定していきましょう。

証券保管振替機構(ほふり)ではどこの証券会社に口座を持っているか開示請求をすることが出来ます。これは証券会社を特定するだけで保有銘柄などはわかりませんので、特定した証券会社に開示請求を行います。

インターネット証券会社では相続のための相続財産開示請求専用ページを設けていますので、口座を特定したら手続きを行えるようになっています。

故人のスマートフォンのロックが解除できる場合は、アプリで銀行口座や証券口座を管理している可能性が高いので、口座を特定しやすいです。

マイナス財産の調査

マイナス財産としては未払いの税金、未払いの家賃、借金、保証債務などが挙げられます。マイナス財産の存在は、相続をするかしないかの判断に大きく影響しますので、早めに調査に着手する必要があります。というのも相続放棄をするためには、故人が亡くなってから3か月以内に手続きを行わなければいけません。3か月を超えると、相続するものと見なされますので、マイナスの財産も相続人の名義となってしまいます。プラスとマイナスでプラスになった分だけ相続する限定承認という制度があります。表向き大変便利で良さそうな制度ですが、手続きは財産調査をして目録を付けなければならないので、どちらにしても3か月以内に調査する必要があります。限定承認後の債権者との対応は裁判所と付き合うことになりますので、非常に面倒だと思われます。

督促状は支払いが滞ってしばらくしてから到達しますので、それを待っていては時間が過ぎてしまいます。

まずは、信用情報機関(JBA・CIC・JICC)に対して、亡くなった方の信用情報の情報開示を求めて、残債のあるローンやキャッシング等を把握していきます。

- JBA(全国銀行個人信用情報センター)

銀行、信金、信組などが会員となっています。住宅ローンや教育ローンなどの金融機関のローンやキャッシングの情報を扱います。 - CIC(株式会社シー・アイ・シー)

・信販会社・百貨店・専門店会・流通系クレジット会社・銀行系クレジット会社・家電メーカー系クレジット会社・自動車メーカー系クレジット会社・リース会社・保険会社・保証会社・銀行・消費者金融会社・携帯電話会社などが会員となっています。消費者のクレジットおよび消費者ローンに関する信用情報を扱います。 - JICC(株式会社日本信用情報機構)

銀行等の貸金業者が会員となっています。消費者金融系の情報を扱っています。

相続の承認または放棄の決定

相続の3つの選択肢

相続人は通常、被相続人の財産を自動的に相続しますが、時には被相続人が多額の債務を抱えていたり、そうでなくても相続人が相続を望まない場合もあります。

また、財産の状況が不確定な場合やプラスの財産が多い場合だけ相続を望むなど、様々な理由から選択の余地が生じます。

これを考慮して民法では相続の放棄・承認という規定があり、相続人には一定の期間が与えられ、その中で単純承認、限定承認、相続放棄の3つから選択できます。

単純承認

単純承認すると「無限」に被相続人の権利義務を承継します。相続財産についてプラスの財産以上に債務があっても、自分の財産を以て履行しなければなりません。

限定承認

限定承認は相続によって財産がプラスになった時のみ被相続人の債務及び遺贈を履行して相続の承認をするという意思表示です。

清算後の残りがあれば承継したいと考える相続人にとって便利な制度です。普通に考えれば限定承認が最も良い方法だと思うかもしれませんが、実際はあまり利用されていないようです。

というのも限定承認は相続人全員が共同で手続きしなければならず、熟慮期間内に財産調査を終えて、財産目録を家庭裁判所に提出しなければならないというハードルがあるからです。

限定承認が受理されると、その後は遺産の換価や債務の弁済などを行いますが、相続人が複数である場合は、その一人が相続財産清算人として選任されます。弁済のために相続財産を換価する必要があるときは競売の手続きを行う必要があるなど、便利そうに見えますが非常に面倒くさいのです。

相続放棄

相続放棄は、全ての相続財産を放棄し、その後の相続手続きから離脱します。相続財産に多くの負債がある場合は相続放棄をすることで債務を負うことは無くなります。

相続放棄は、その相続について初めから相続人ではなかったことにするという意思表示です。相続放棄は、財産に関しての相手方のない単独行為であり、これをするには行為能力が備わっていなければなりません。

相続人の法定代理人が相続放棄を代理して行う場合は、利益相反にならないか注意が必要です。

例えば図の様な、夫が亡くなった場合には配偶者と子は同じ割合の相続分がありますが、配偶者が法定代理人として子の相続放棄を行うことが出来たら、配偶者の相続分が増えます。

このような利益相反となる場合にはその代理行為は認められませんので、特別代理人の選任が必要になります。

熟慮期間

相続人が選択するためには、一定の期間が与えられます。この期間は相続人が相続の開始を知った時から3か月で、この期間内に限定承認または相続放棄をしなかった場合、相続人は単純承認を選んだものと見なされます。

相続の開始があったことを知った時とは

「相続の開始を知った」と言うには、被相続人が死亡して相続が始まったことを知るだけではなく、自分がその相続人になったことを認識することも必要です。

相続財産がまったく存在しないと信じるにことついて相当の理由がある場合は、この熟慮期間は相続人が財産の存在を認識した時から始まります。

ただし、プラスの財産の存在は認識していたものの債務の存在は知らなかったという様な場合は例外とされています。

その他のポイント:

- 複数の相続人がいる場合、熟慮期間は各相続人ごとに進行する。

- 利害関係人や検察官の請求により、熟慮期間は裁判所で延長できる。

例えば相続財産が多く、熟慮期間内に財産調査を終わらせることが到底無理という場合に延長することが想定されます。 - 相続人が熟慮期間内に承認・放棄の選択をせずに死亡した場合、その人の相続人(再転相続人)が未選択だった相続について選択する地位を含めて相続します。その場合再転相続人には新たな熟慮期間が始まります。

この3か月のことを熟慮期間と言いますが、この期間の始まりは各相続人で異なります。相続人が確定してから遺産分割協議へと進むので、この足並みが揃わないと中々先に進みません。

選択の撤回・取消し・無効

選択の撤回

一度行われた相続放棄・承認の意思表示は、たとえ熟慮期間が残っていたとしても、もはや撤回することができません。

選択の取消し・無効

相続の放棄・承認も意思表示であり、次の場合には、意思表示の瑕疵を理由とする無効・取消しの可能性があります。

- 制限行為能力者の行為である場合や、錯誤、詐欺、強迫を理由とする取消しは認められます。ただし、取消権の行使期間は追認出来るときからが6か月、相続の承認又は放棄の時から10年と短縮されています。

- 相続放棄・承認の意思表示に無効原因があれば、無効主張が許されます。無効原因としては、方式違反の相続放棄、熟慮期間経過後の意思表示、無権代理人による意思表示などが挙げられます。

遺産分割協議書の作成

遺言書が無い場合は、話し合いで誰が何を相続するかを話し合います。

遺産分割協議は相続人が確定してから行われます。相続人が確定しないまま遺産分割協議を進めても、後で相続人が変わった場合には、その遺産分割協議は無効となり、やり直しとなります。

遺産分割の方法

遺産分割には大きく4つの方法で行います。

| 分割方法 | 注意点 | |

|---|---|---|

| 現物分割 | 個々の相続財産を、取得する相続人を指定して分割する方法 | 個々の相続財産で価額が異なるため、不公平感が出やすい |

| 代償分割 | 価額の大きな相続財産を相続人の一人に取得させて、他の相続人との差額を金銭で代償する方法 | 代償金を支払う相続人は、相応の金銭を用意する必要がある |

| 換価分割 | 相続財産を売却して、その金銭を分配する方法 | 財産を処分する時間が必要なことや、窓口を担当する相続人に負担が掛かったり、売却益に税金が生じる |

| 共有分割 | 複数の相続人で一つの財産を共有の形で取得する方法 | 相続財産を使用するために、他の相続人に金銭等の提供が必要だったり、処分する場合は全員の了承を得るなど煩わしいことが多くなる |

遺産分割協議は相続人全員で行う

遺産分割協議は相続人全員で行う必要があります。とは言ってもドラマのワンシーンのように広間に相続人が集まって話合いをするようなことが必要というわけではなく、メールなどで連絡を取り合って決めても大丈夫です。最終的に遺産分割協議は、遺産分割協議書として書面化されますので、そこに相続人全員が署名押印すれば問題ありません。

遺産分割協議書は相続財産の名義変更に必要な書類ですので、なるべく早く作りたいところですが、遺産分割協議は相続人全員で行う必要があります。

相続人が確定するのは、相続をするかしないかを決める熟慮期間の3か月が経過してからになりますので、相続やることリストの中では3か月経過後になっています。

マイナス財産(負債)の分割について

原則的に負債は、法定相続分によって分割されます。遺産分割協議というのは、身内の決め事なので、法定相続分と異なる債務の分割をしても債権者には関係ないからです。ただし、債権者が遺産分割協議の内容を承認した場合は有効となります。

遺産分割協議がまとまらない場合は

遺産分割協議がまとまらない場合は、遺産分割調停を申し立てます。遺産分割調停は、申立人である相続人以外全員を相手方として家庭裁判所に申し立てます。

遺産分割調停の流れ

遺産分割調停の申立て

相手方のうちの一人の住所地の家庭裁判所又は当事者が合意で定める家庭裁判所に申し立てます。申立書と添付書類として被相続人の出生時から死亡時までのすべての戸籍謄本、相続人全員の戸籍謄本、住民票、戸籍附票などが必要になってきます。その他遺産に関する不動産登記事項証明書及び固定資産評価証明書、預貯金通帳の写し又は残高証明書、有価証券写し等の証明書が必要です。

遺産分割調停

裁判官と調停委員で構成される調停委員会を介して相手方と話合いが行われます。当事者双方から事情を聴いたり、各相続人がどのような分割方法を希望しているか意向を聴取し、解決案を提示したり、助言をしたりして、合意を目指し話合いが進められます。話し合いが成立すれば、調停成立となります。

遺産分割審判

話合いがまとまらず調停が不成立になった場合には自動的に審判手続が開始されます。遺産に関する事情を考慮して、裁判官が審判をすることになります。

遺産分割調停、遺産分割審判はどちらも原則的には法定相続分を基準に判断されます。ただし個々の相続人の事情もありますので、総合的に考慮して分割方法を調整、決定していくことになります。

相続財産の名義変更

遺産分割協議書を作成したら、各相続財産の名義変更を行います。

名義変更に遺言書または遺産分割協議書が必要な名義変更は主に以下のものがあります。

- 不動産の名義変更

- 自動車の名義変更

- 株式等の名義変更

- 銀行口座の凍結解除、解約、名義変更

自動車については、価格が100万円以下であれば、遺産分割協議書を提出しなくても「遺産分割協議成立申立書」を取得者が提出すれば、所有者登録移転が可能です。しかしこれは遺産分割協議があったことが前提ですので、他の相続人と話し合わずに行うとトラブルのもとになりますので注意しましょう。

遺産分割前に銀行口座の一部を引き出したいときは?

銀行口座については遺産分割協議が整う前でも、一定額を引き出すことが出来る制度があります。遺産分割協議には時間が掛かりますので、一時的な生活資金を確保するために利用できるものです。手続きに必要な書類はおおむね下記のとおりです。

- 亡くなられた方の除籍謄本、戸籍謄本(出生から死亡までのもの)

- 相続人全員の戸籍謄本

- 預金の払い戻しを希望される方の印鑑証明書

単独の相続人が払い戻しができる額は、下記の計算式で求められます。

相続人が単独で払い戻しができる額=相続開始時の預金額÷3×払い戻しを行う相続人の法定相続分

(ただし、引き出すことができる金額の上限は、150万円まで。)

故人の確定申告(準確定申告)

亡くなった方を対象とする確定申告が必要な場合は、「準確定申告」と呼ばれる手続きを行います。

通常の確定申告は2月から3月に行われるため、確定申告に使用する、保険の払込証書などの控除証明書は11月頃に届くことが多いと思います。

準確定申告の場合は、亡くなってから4か月以内に申告する必要があります。控除証明書などの書類は手配から到達まで時間が掛かりますので早めに収集する必要があります。

この準確定申告は、相続人が複数いる場合は、連署で申告します。準確定申告書には、各相続人等の氏名、住所、被相続人との続柄などを記入したものを添付し、還付金がある場合は、相続人全員が署名した委任状が必要になります。

相続人が連署して申告できない場合は、各相続人がそれぞれ準確定申告書を作成しなければなりませんし、申告した内容を他の相続人に通知する必要があるため煩雑になってしまいます。

相続税の申告・納付

相続人は相続の開始を知った時から10か月以内に相続税の申告と納付を行わなければなりません。提出先は故人の住所を管轄する税務署になります。それぞれの相続人の住所地ではありませんのでご注意ください。

相続税は原則的に現金一括納付となっています。相続財産に預貯金の割合が少なく、不動産の価格割合が大きい場合は、支払いが困難です。そのような現金で納付することを困難とする事由がある場合には、担保を提供することにより、分割払い(年払い)で納付することができます。

これを延納といいますが、この延納期間中は利子が必要となります。

延納によっても金銭で納付することを困難とする事由がある場合には、一定の相続財産による納付(物納)ができます。

物納の対象となるのは、不動産、船舶、国債証券、地方債証券、上場株式等が優先順位に挙げられます。これらが無い場合は、非上場株式、動産となります。

相続税の計算方法

課税遺産総額

相続税の対象となる課税価格は、預金、不動産、有価証券、貴金属などのプラス財産の評価から、借金などのマイナス財産を差し引いたものとなります。各相続人ごとに異なりますので、まずはそれぞれの課税価格を算出します。

つぎにすべての課税価格を合計し、基礎控除額を差し引きます。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数※1)= 課税遺産総額

※1 ここでの法定相続人の数には、相続放棄をした方の人数も含めます。

相続税率

課税遺産総額に法定相続割合を掛けます。

例えば、法定相続人が妻と子2人である場合、法定相続分は妻2分の1、子4分の1、子4分の1となります。

課税遺産総額が1億5,200万円と仮定すると、法定相続分に応ずる取得金額は、配偶者が7,600万円、子が3,800万円ずつとなります。この金額は相続税の計算のためのものですので、実際の取得金額とは異なります。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

これらの法定相続分に応ずる取得金額を相続税の速算表に当てはめると、算出税額は次のとおり計算されます。

| 法定相続分に応ずる取得金額(配偶者) 7,600万円 | × | 30% | – | 700万円 | = | 1,580万円 |

| 法定相続分に応ずる取得金額(子) 3,800万円 | × | 20% | – | 200万円 | = | 560万円 |

| 法定相続分に応ずる取得金額(子) 3,800万円 | × | 20% | – | 200万円 | = | 560万円 |

ここで算出された合計額は2,700万円となります。これが相続税の総額となります。

相続人ごとの計算

先ほどの計算した相続税の総額を各相続人が相続した財産価格によって割り当てます。

配偶者が9,000万円預金を相続したものと仮定します。課税遺産総額が1億5,200万円である場合には次のように計算します。

| 相続税の総額 2,700万円 | × | 配偶者の相続財産 9,000万円 | ÷ | 課税遺産総額 1億5,200万円 | = | 1,598万円 |

この1,598万円から各種の税額控除額を差し引いた残りの額が納付税額になります。

このように相続税を算出するためには、相続財産の価格を算定しなければ始まりません。金銭はもちろん客観的な価格が存在する上場株式などの有価証券はわかりやすいと思いますが、非上場株式や不動産に関しては評価が難しいです。

非上場株式をお持ちの場合は、その会社の財務を担当している方や税理士に相談が必要になってきます。

土地の評価方法

不動産の場合は、評価の方法として路線価方式と倍率方式があります。この方式は自分で選択するのではなく、その土地の所在地で決まっています。

23区はほとんどの地域が路線価方式をとっています。その他の地域でも駅の周辺地域や商業店舗があるエリアでは路線価方式を採っていますが、駅から離れた住宅地や田畑が多いエリアでは倍率方式を採っていることが多いです。倍率方式を採っているエリアであれば土地の評価は計算しやすいです。

宅地、田、畑、山林、原野、牧場、池沼という土地の現況に対応した数値がありますので、それを固定資産税評価額をかけるだけで計算できます。倍率方式は土地の形状に関係なく価格を求めることが出来ますのですぐに計算できるでしょう。

路線価公式の土地の価格の求め方

路線価方式による計算の基本は「路線価×土地」の大きさです。

路線価図は、接している道路に表示されている数字を見ることから始めます。

この図では、赤い敷地が接している道路に「300C」と表示されています。路線価図は1000円単位で表示されていますので、ここでは㎡単価300,000円と読みます。

この赤い土地の大きさが150㎡だとすると

| 路線価 300,000円/㎡ | × | 土地の大きさ 150㎡ | = | 評価額 4,500万円 |

このように計算することで財産価格の概算を知ることが出来ます。この計算は土地が正方形の整形地である想定ですので、実際は土地の形によって補正を掛けて計算します。

消滅時効にかかる各種請求

提出すべき期限はないものの、請求しないと消滅時効にかかる手続きについて解説します。思い出したらすぐに手続しましょう。

2年で消滅時効が掛かるもの

埋葬料

故人が会社員などで協会けんぽや健康保険組合に加入していた場合、その故人によって生計を維持されていた人は、申請によって埋葬料を支給してもらうことができます。埋葬料を請求できる家族などがいない場合は、代わりに葬祭費用を払った人が埋葬費として申請できます。

扶養に入っている人が亡くなった場合は、被保険者が申請することが出来ます。

埋葬料(埋葬費)の支給額は5万円です。健康保険組合によっては埋葬料付加金として支給額が増える場合もあります。

業務上あるいは通勤途中の事故等が原因で死亡したときは、健康保険の「埋葬料」ではなく、労災保険の「葬祭料」が支給される場合があります。

申請先:故人が加入していた協会けんぽ、または健康保険組合

申請できる期間は、亡くなってから2年以内となっています。

葬祭費

故人が国民健康保険の加入者だった場合は、喪主などに葬祭費が支給されます。申請には、葬儀に支出した際の領収書が必要になります。支給額は自治体により異なります。例えば23区は一律7万円、八王子市は5万円となっています。

後期高齢者医療保険の加入者

後期高齢者医療医療制度は、国民健康保険からは独立した制度ですが、葬祭費は国民健康保険と同様の手続きで申請できます。葬祭費の額も国民健康保険の加入者と同様です。

申請先:故人が住所登録をしていた自治体

申請できる期間は、亡くなってから2年以内となっています。

高額療養費

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、1か月で上限額を超えた場合に、その超えた金額を支給する制度です。相続人が請求する場合は、その関係を証明する戸籍謄本などの書類が必要です。

毎月の上限額は年齢や所得水準によって変わります。

70歳以上の方の上限額

| 適用区分 | |||

|---|---|---|---|

| 外来(個人ごと) | ひと月の上限額(世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標報83万円以上/課税所得690万円以上 | 252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 | 167,400円+(医療費-558,000)×1% | ||

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 | 80,100円+(医療費-267,000)×1% | ||

| 一般 | 年収156万~約370万円 標報26万円以下 課税所得145万円未満等 | 18,000円 〔年14万4千円〕 | 57,600円 |

| 住民税非課税世帯 | Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) | 15,000円 | ||

69歳以下の方の上限額

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

申請先:

- 被保険者証に、「○○健康保険組合」、「全国健康保険協会」、「○○共済組合」と書かれている

- 記載されている保険者あてに申請

- 被保険者証に、「○○国民健康保険組合」と書かれている

- 記載されている国民健康保険組合あてに申請

- 被保険者証に、市区町村名が書かれている

- 記載されている自治体に申請

- 被保険者証に、「○○後期高齢者医療広域連合」と書かれている

- 後期高齢者医療広域連合に申請

申請できる期間は、亡くなってから2年以内となっています。

高額介護サービス費

故人が介護保険の介護サービスを利用して自己負担額を超えて料金(同じ世帯内に複数の利用者がいる場合には世帯合計額)を支払っていた場合は、高額介護サービス費として払い戻しを受けることが出来ます。

高額介護サービス費の利用者負担上限額

| 所得区分 | 高額介護サービス費にかかる利用者負担上限額 |

| 課税所得690万円(年収約1,160万円)以上 | 140,100円 |

| 課税所得380万円(年収約770万円)~690万円(年収約1,160万円)未満 | 93,000円 |

| 課税所得380万円(年収約770万円)未満 | 44,400円 |

| 住民税非課税世帯で下記2つの対象者以外 | 24,600円 |

| 住民税非課税世帯で合計所得金額と課税年金収入額の合計が80万円以下 | 15,000円 |

| 住民税非課税世帯で老齢福祉年金を受給している、生活保護を受給している | 15,000円 |

申請先:故人が住所登録をしていた自治体

申請できる期間は、亡くなってから2年以内となっています。

死亡一時金

死亡一時金は、第1号被保険者である方が、老齢基礎年金・障害基礎年金を受けないまま亡くなった時、その方によって生計を同じくしていた遺族に支給されます。

死亡一時金の額は、保険料を納めた月数に応じて120,000円~320,000円です。

申請先:故人が住所登録をしていた自治体、または年金事務所・街角の年金相談センター

申請できる期間は、亡くなってから2年以内となっています。

3年で消滅時効が掛かるもの

生命保険

生命保険の消滅時効は保険法によって死亡してから3年とされています。かんぽ生命の保険は約款により5年で消滅時効が掛かります。

死亡保険金は、受取人の固有財産になりますので、遺産分割の対象になりません。保険金請求から払い出しまで短期間で行われる生命保険は、遺族の生活資金や、相続税の納税資金のためにとても有用です。

生命保険を利用した相続対策のメリット

- 相続開始後速やかに入金される。

- 不動産など換金に時間が掛かる財産が大半な場合の相続税の納税資金の確保。

- 代償分割の手当金として。

- 事業承継で株式を放棄をさせた者に対する財産の手当金として。

生命保険金を受け取ると相続税がかかる

生命保険金を受け取るときは、税金について意識しておく必要があります。生命保険金は相続人が受取人となっても、相続財産とはならないのですが、相続税の課税対象になります。

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部または一部を被相続人が負担していたものは、相続等により取得したとみなされて、相続税の課税対象となります。

この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません。)である場合、すべての相続人が受け取った保険金の合計額が「500万円×法定相続人の数」によって計算した非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。

https://www.nta.go.jp/ 国税庁ホームページ

相続放棄をすると非課税枠が使えない

生命保険金には「500万円×法定相続人の数」という非課税枠があります。しかし、相続放棄をすると非課税のメリットは受けられません。これは相続放棄をした人に限らず、相続人以外の人が取得した死亡保険金には、非課税枠の適用はありません。

相続税ではなく贈与税や所得税がかかることも

相続税が課税される場合

被保険者

保険料の負担者

保険金受取人

相続税

相続税が課税されるのは、図のように、被保険者と保険料の負担者が同一の場合です。

受取人が被保険者の相続人であるときは、相続により取得したものとみなされ、相続人以外の者(相続放棄者も含める)が受取人であるときは遺贈により取得したものとみなされます。

所得税が課税される場合

被保険者

保険料の負担者

保険金受取人

所得税

所得税が課税されるのは、図のように保険料の負担者と保険金受取人とが同一の場合です。この場合の死亡保険金は、受取の方法により、一時所得または雑所得として課税されます。

- 死亡保険金を一時金で受領した場合

- 死亡保険金を一時金で受領した場合には、一時所得になります。

- 死亡保険金を年金で受領した場合

- 死亡保険金を年金で受領した場合には、公的年金等以外の雑所得になります。

贈与税が課税される場合

被保険者

保険料の負担者

保険金受取人

所得税

贈与税が課税されるのは、図のように、被保険者、保険料の負担者および保険金の受取人がすべて異なる場合です。

また、死亡保険金を年金で受領する場合には、その年金を受け取る権利に対して贈与税が課税されます。

5年で消滅時効が掛かるもの

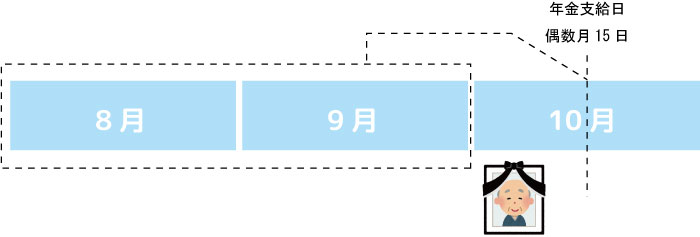

未支給年金

年金は偶数月の15日に、2か月分が後払いで支給されますが、年金受給停止の届出をすると振り込みがストップします。年金は亡くなった月の分まで支給されることになっていますので、未支給年金は必ず発生します。

例えば下図のように10月15日に支給される年金は、8月9月分の年金です。10月前半に死亡し、年金受給停止の届出をすると10月15日に支給されるはずの8月9月分の年金振込がストップします。また死亡した月の分まで支給されるので10月分と合わせて、3か月分の年金が未支給年金となります。

未支給年金を請求できるのは、故人と生計を同じくしていた遺族に限られています。

故人が受け取っていた年金の種類によって、請求先は以下のようになっています。

| 年金の種類 | 請求先 |

|---|---|

| 老齢基礎年金 | 年金事務所 |

| 障害基礎年金 | 住所があった自治体 |

| 遺族基礎年金 | 住所があった自治体 |

| 寡婦年金 | 住所があった自治体 |

未支給年金を請求するために必要な書類

- 故人の年金証書

- 故人と請求者の続柄が確認できる書類(戸籍謄本または法定相続情報一覧図の写し等)※1

- 故人と請求者が生計を同じくしていたことがわかる書類(故人の住民票の除票および請求者の世帯全員の住民票の写し)※2

- 受け取り金融機関の通帳

- 故人と請求者が別世帯の場合は「生計同一関係に関する申立書」

未支給年金は請求者の固有財産となりますので、相続財産には含まれません。相続税の対象にはなりませんが、請求者の一時所得として申告する必要があります。

遺族年金

遺族年金とは、故人が国民年金または厚生年金保険の被保険者または被保険者であった場合に、その故人によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には「遺族基礎年金」「遺族厚生年金」があり、故人の年金加入状況によって、いずれかまたは両方の年金が支給されます。また、女性のみが受け取れることが出来る、「寡婦年金」があります。

これらは故人が亡くなってから5年で消滅時効に掛かります。

遺族基礎年金

支給対象者

遺族基礎年金は、亡くなった方が国民年金に加入していた場合に支給されます。主に支給されるのは、子どもがいる配偶者または子ども自身です。ここでいう「子ども」とは、18歳未満(障害がある場合は20歳未満)の未婚の子どもを指します。

支給額

配偶者と子どもがいる場合の基本額に加えて、子ども一人あたりの加算があります。これにより、遺族が生活費の一部を賄うことができます。

子のある配偶者が受け取るとき

| 昭和31年4月2日以後生まれの方 | 816,000円 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの方 | 813,700円 + 子の加算額 |

- 1人目および2人目の子の加算額 各234,800円

- 3人目以降の子の加算額 各78,300円

遺族厚生年金

支給対象者

遺族厚生年金は、亡くなった方が厚生年金に加入していた場合に支給されます。主な支給対象者は、配偶者、子ども、父母、孫、祖父母などです。ただし、配偶者が最も優先されます。

支給額

遺族厚生年金の年金額は、亡くなった方の老齢厚生年金の報酬比例部分×3/4の額となります。そのため、亡くなった方の年収や加入期間に応じて金額が異なります。

寡婦年金

寡婦年金は受給条件が少し複雑です。ちなみに寡婦という名の通り、受給できるのは女性のみです。最近では主夫という言葉がありますが、男性は受給対象ではなりません。

支給対象者

亡くなった夫の条件

- 10年以上国民年金の第1号被保険者であったこと

- 老齢基礎年金・障害基礎年金を受けたことがないこと

妻の条件

- 亡くなった夫と10年以上継続して婚姻関係があった(事実婚を含む)

- 亡くなった夫に生計を維持されていた

- 繰り上げ支給の老齢基礎年金を受けていない

- 遺族基礎年金や遺族厚生年金を寡婦年金の申請時に受給していない

- 18歳未満(障害がある場合は20歳未満)の未婚の子どもがいない。※1

※1:子供がいないことは寡婦年金の条件ではありませんが、子供がいる場合は遺族基礎年金の方が受給額が高いので条件に入れています。

この条件を満たした場合に60歳~65歳まで支給されます。

支給額

支給額は、亡くなった夫が受給する予定であった老齢基礎年金の約4分の3です。支給期間は、妻が60歳から65歳になるまでの最大5年間です。

仮に年金額が満額支給される予定だった場合は、816,000円(令和6年)×3/4=612,000円となります。

お問合わせフォーム

事務所概要

OFFICE INTRODUCTION

T2Planning|行政書士谷口巧 事務所概要

| 運営者 | 谷口 巧 |

| 所在地 | 東京都八王子市大楽寺町272-12 |

| 業務内容 | 各種許認可申請/不動産コンサルティング/CAD図面作成代行/終活・遺言作成サポート/相続手続/ホームページ作成支援/各種デザイン |

| インボイス登録番号 | T3810090490494 |

| 登録資格 | 行政書士・宅地建物取引士 |

| 登録事務所名 | 行政書士谷口巧 |

| 所属団体 | 東京都行政書士会八王子支部 |

| TEL | 042-610-2959(折り返し電話は携帯電話※※※-※※※※-4700から発信する場合があります) |

| 事務所ホームページ | https://taniguchi-office.net |

| お問合せ | こちらのフォームよりお問い合わせください。 |

個人情報保護方針

【基本方針】

当事務所は、業務の遂行にあたり、個人情報保護法及びその他の関連法令を遵守し、お客様の個人情報の収集や取扱いに細心の注意を払い、お客様の個人情報の保護に努めます。

【個人情報の利用目的】

- お客様よりご依頼いただいた案件の処理や業務の遂行を目的とする情報収集、その管理、書面等の発送及びご連絡を目的とするとき

- ご相談やお問合せに関する回答を目的とするとき

- その他、当事務所の提供するサービスの提供のため

【個人情報保護方針の改定について】

当事務所は、本個人情報保護方針をお客様の了解を得ず、また、お客様に通知及び予告することなく適宜に改定することがあります。

【個人情報の安全管理・保管】

当事務所が保有する個人情報の安全性を確保するため、適切な保護・安全対策を実施し、個人情報の紛失・破壊・改ざん・漏えいの防止に努めます。

【犯罪収益移転防止法による確認事項】

当事務所が行政書士としての業務を行う場合で、かつ犯罪収益移転防止法に規定される取引をおこなう場合は、個人又は法人及び法人の担当者の本人確認書類を確認します。この時に作成される確認記録は法により定められた期間保存させて頂きます。

【第三者への提供】

当事務所は、業務上知り得たお客様の個人情報を次の場合を除き、お客様の同意を得ることなく、第三者に個人情報を開示及び提供致しません。

- 法令に基づく場合

- 人の生命、身体又は財産の保護のために必要がある場合であって、本人の同意を得ることが困難であるとき

- 公衆衛生の向上又は児童の健全な育成の推進のために特に必要がある場合であって、本人の同意を得ることが困難であるとき

- 国の機関若しくは地方公共団体又はその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合であって、本人の同意を得ることにより当該事務の遂行に支障を及ぼすおそれがあるとき

- 行政書士業務の遂行に係り、官公庁へ書類を提出する場合

【個人情報の開示・訂正・利用停止及び削除について】

当事務所は、保有するお客様の個人情報について、情報主体であるご本人、ご本人が委任された代理人又はご本人の法定代理人から開示、訂正、利用停止又は削除の請求があった場合、その合理性をすみやかに調査及び確認し、適切に対応致します。

【他サイトからの埋込コンテンツ】

このサイトの投稿には埋め込みコンテンツ (動画、画像、投稿など) が含まれます。他サイトからの埋め込みコンテンツは、訪問者がそのサイトを訪れた場合とまったく同じように振る舞います。

【お問い合わせ】

本個人情報保護方針に関するお問い合わせは、お問い合わせフォームよりお願いいたします。

免責事項

当サイトに掲載されている内容については細心の注意を払っておりますが、その内容の正確性、有用性、確実性、安全性について当サイト管理者が保証するものではありません。また、最新の法令等、判例の事実にそった記述であるか、あるいはご利用の目的に添ったものであるかについて保証するものではありません。

当サイトの情報を利用した場合の、いかなる損害についても当サイト管理者は一切の責任を負いませんのでご了承下さい。

当サイトは全てまたは一部の運営を予告なく中断もしくは中止させていただくことがあります。運営の中断または中止によって生じた、いかなる損害についても当サイト管理者は責任を負いません。あらかじめご了承ください。