取締役の善管注意義務、忠実義務

取締役は、会社との関係で民法の委任に関する規定が適用されます。

民法第643条(委任)

委任は、当事者の一方が法律行為をすることを相手方に委託し、相手方がこれを承諾することによって、その効力を生ずる。民法第644条(受任者の注意義務)

受任者は、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う。

民法の委任の規定に従い、取締役は職務に対し善管注意義務を負うとされています。

また、会社法では第355条で忠実義務を負わせています。

会社法第355条(忠実義務)

取締役は、法令及び定款並びに株主総会の決議を遵守し、株式会社のため忠実にその職務を行わなければならない。

善管注意義務と忠実義務との関係は、「言い換えただけで同質のものである」という同質説と、「忠実義務は取締役に課せられた独立の義務」という異質説があります。

「商法二五四条ノ二の規定は、同法二五四条三項、民法六四四条に定める善管義務をふえんし、かつ、一層明確にしたにとどまり、通常の委任関係に伴う善管義務とは別個の、高度な義務を規定したものではない。」との判例(最大判昭和45年6月24日)もありますが、現在は異質説も有力化しているようです。

異質説の立場によると、役員等と会社の利益が相反する場面で役員等が自己の利益を図らない義務を忠実義務と呼ぶようです。

利益相反についての会社法の規定

取締役が自己の利益を図る危険が高い場面で、会社法は次のような規定を置いています。

・競業取引の禁止(会社法第356条1項1号)

・利益相反取引の禁止(会社法第356条1項2号3号)

・報酬等の決定(会社法第361条)

競業取引の禁止

取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 取締役が自己又は第三者のために株式会社の事業の部類に属する取引をしようとするとき。

取締役は、自社と競業する分野で取引を行うには、重要な事実を開示した上で株主総会の承認(取締役会設置会社では取締役会の承認)を受けなければなりません。

なお、承認機関が取締役会の場合は、当該取引後、遅滞なく、当該取引についての重要な事実を取締役会に報告しなければなりません。(会社法第365条)

競業取引とは、自社のノウハウや顧客名簿を使って、言わば自社を出し抜いて商売をやることを言います。

会社が費用を出して作り出したノウハウなどをタダで使えれば、もうけを出すことは容易になるでしょうが、その分会社は儲けの機会を失うことになります。

そのような損失に対しては、承認の有無に関係なく、任務懈怠が推定され、その取締役に対し損害賠償を請求することが出来ます。しかし、いくら会社に損害があったかを証明することは難しいと思われます。そこで、その競業取引で得た利益が損害額として推定されます。(第423条2項)

利益相反取引の禁止

取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

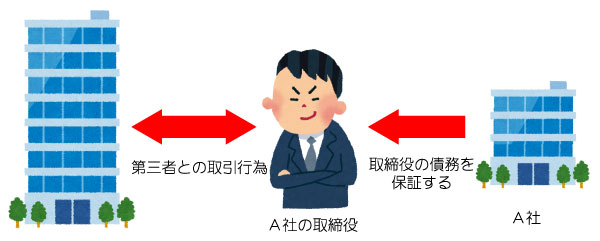

三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する

利益相反取引とは、取締役が会社と取引をして、「取締役が得をして会社が損をする」ような取引です。

例えば、取締役が自分の車を、相場より高く会社に買わせるようなことが当てはまります。このような取引を直接取引といいます。(2号)

また、下図のように第三者と取引をする取締役の債務を会社が保証するような場合も利益相反取引とみられます。このような取引は間接取引といいます。(3号)

これらの利益相反取引をする場合は、株主総会の承認(取締役会設置会社では取締役会の承認)が必要です。

会社の経営を担う取締役が、会社と取引をすれば自己契約に似た形になるわけですが、このような取引の効果はどうなるのでしょうか。

承認を得てした利益相反取引は自己契約に当たらず有効です。

一方、承認を得ずにした利益相反取引は、原則的に「会社側」から無効を主張することができます。

これは競業取引とは異なる部分ですので注意が必要です。

競業取引の場合は、相手方が第三者であり通常の取引である可能性もあるので、こちら側の都合で一方的に無効には出来ないのですね。

また、3号の間接取引では、第三者の悪意を証明しないと無効にすることができません。

この利益相反によって会社に損害を及ぼした場合も、承認の有無に関係なく任務懈怠と推定され、損害賠償の責任が生じます。

原則的に取締役の責任は過失責任であり、過失がないことを証明すれば責任を免れますが、会社と直接取引をして損害を与えた場合は、無過失責任になります。つまり過失が無くても損害賠償責任を免れません。

取締役の報告義務

- 取締役は、株式会社に著しい損害を及ぼすおそれのある事実があることを発見したときは、直ちに、当該事実を株主(監査役設置会社にあっては、監査役)に報告しなければならない。

- 監査役会設置会社における前項の規定の適用については、同項中「株主(監査役設置会社にあっては、監査役)」とあるのは、「監査役会」とする。

- 監査等委員会設置会社における第一項の規定の適用については、同項中「株主(監査役設置会社にあっては、監査役)」とあるのは、「監査等委員会」とする。

取締役は、他の取締役が会社に著しい損害を与えるおそれがあるという事実を発見したときは、株主や監査役等に報告しなければなりません。

この事実を知っていたのに報告を怠った取締役は、その結果において義務違反の責任を負います。

業務の執行に関する検査役の選任

- 株式会社の業務の執行に関し、不正の行為又は法令若しくは定款に違反する重大な事実があることを疑うに足りる事由があるときは、次に掲げる株主は、当該株式会社の業務及び財産の状況を調査させるため、裁判所に対し、検査役の選任の申立てをすることができる。

一 総株主(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く。)の議決権の百分の三(これを下回る割合を定款で定めた場合にあっては、その割合)以上の議決権を有する株主

二 発行済株式(自己株式を除く。)の百分の三(これを下回る割合を定款で定めた場合にあっては、その割合)以上の数の株式を有する株主

- 前項の申立てがあった場合には、裁判所は、これを不適法として却下する場合を除き、検査役を選任しなければならない。

- 裁判所は、前項の検査役を選任した場合には、株式会社が当該検査役に対して支払う報酬の額を定めることができる。

- 第2項の検査役は、その職務を行うため必要があるときは、株式会社の子会社の業務及び財産の状況を調査することができる。

- 第2項の検査役は、必要な調査を行い、当該調査の結果を記載し、又は記録した書面又は電磁的記録(法務省令で定めるものに限る。)を裁判所に提供して報告をしなければならない。

- 裁判所は、前項の報告について、その内容を明瞭にし、又はその根拠を確認するため必要があると認めるときは、第2項の検査役に対し、更に前項の報告を求めることができる。

- 第2項の検査役は、第五項の報告をしたときは、株式会社及び検査役の選任の申立てをした株主に対し、同項の書面の写しを交付し、又は同項の電磁的記録に記録された事項を法務省令で定める方法により提供しなければならない。

全ての議決権の3/100以上または発行済み株式の3/100以上を持つ株主は、業務の執行について不正の行為又は法令若しくは定款に違反する重大な事実があることを疑うに足りる事由があるときは、裁判所に対して検査役の選任を申立てることが出来ます。

1項各号の3/100という数字を覚えることにあまり意味はありません。1/100より株主要件が厳しいとか、そういう掴み方で大丈夫です。

①「裁判所」へ検査役の申立てをすること。

②検査役は調査結果を「裁判所」へ報告すること

③「②」の報告書の写しを株主へ提供する

という流れは、変態設立や株主総会招集手続きの検査役と同様の手順なので、しっかりと掴んでおきたいところです。

- 裁判所は、前条第5項の報告があった場合において、必要があると認めるときは、取締役に対し、次に掲げる措置の全部又は一部を命じなければならない。

一 一定の期間内に株主総会を招集すること。

二 前条第5項の調査の結果を株主に通知すること。

- 裁判所が前項第一号に掲げる措置を命じた場合には、取締役は、前条第5項の報告の内容を同号の株主総会において開示しなければならない。

- 前項に規定する場合には、取締役(監査役設置会社にあっては、取締役及び監査役)は、前条第5項の報告の内容を調査し、その結果を第1項第一号の株主総会に報告しなければならない。

検査役の調査の結果、裁判所は、必要があると認める場合に、取締役に対して

①一定の期間内に株主総会を招集すること。

②調査の結果を株主に通知すること。

以上の①②のいずれかまたは両方を命じなければなりません。

株主総会の招集を裁判所が取締役に命じるという、「誰が誰に何をする」というところは条文の流れを想像しながら追っていくと良いと思います。

株主による取締役の行為の差止め

- 6か月(これを下回る期間を定款で定めた場合にあっては、その期間)前から引き続き株式を有する株主は、取締役が株式会社の目的の範囲外の行為その他法令若しくは定款に違反する行為をし、又はこれらの行為をするおそれがある場合において、当該行為によって当該株式会社に著しい損害が生ずるおそれがあるときは、当該取締役に対し、当該行為をやめることを請求することができる。

- 公開会社でない株式会社における前項の規定の適用については、同項中「六箇月(これを下回る期間を定款で定めた場合にあっては、その期間)前から引き続き株式を有する株主」とあるのは、「株主」とする。

- 監査役設置会社、監査等委員会設置会社又は指名委員会等設置会社における第一項の規定の適用については、同項中「著しい損害」とあるのは、「回復することができない損害」とする。

株主は、取締役の行為によって株式会社に著しい損害を生じさせるおそれがあるときは、その行為をやめさせることを請求できます。

損害の大きさとしては、「回復できない損害」>「著しい損害」ですから、監査役設置会社、監査等委員会設置会社又は指名委員会等設置会社では差止するためのハードルが上がります。

取締役会設置会社は原則的に監査役を設置しなければならず、公開会社は取締役会必置です。

ということは「著しい損害」の恐れがある場合に株主による取締役の行為の差止ができるのは、

・(非公開会社)非取締役会設置会社

・取締役会+会計参与

・取締役会+会計限定監査役

のパターンであり、その他の形態では「回復できない損害」の恐れがないと行為の差止が出来ません。

所有と経営が近い形態の非取締役会設置会社では、株主総会の権限が強く、株主が口が出しやすいという所も規定に反映されているのかもしれません。

また、取締役会設置会社での取締役の行為の差止は、原則的に監査役の権限ですので、監査役を飛び越えて株主が差止をするハードルを上げているのだと思います。

報酬等の決定

- 取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下この章において「報酬等」という。)についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一 報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三 報酬等のうち金銭でないものについては、その具体的な内容

- 監査等委員会設置会社においては、前項各号に掲げる事項は、監査等委員である取締役と、それ以外の取締役とを区別して定めなければならない。

- 監査等委員である各取締役の報酬等について定款の定め又は株主総会の決議がないときは、当該報酬等は、第一項の報酬等の範囲内において、監査等委員である取締役の協議によって定める。

- 第一項第二号又は第三号に掲げる事項を定め、又はこれを改定する議案を株主総会に提出した取締役は、当該株主総会において、当該事項を相当とする理由を説明しなければならない。

- 監査等委員である取締役は、株主総会において、監査等委員である取締役の報酬等について意見を述べることができる。

- 監査等委員会が選定する監査等委員は、株主総会において、監査等委員である取締役以外の取締役の報酬等について監査等委員会の意見を述べることができる。

取締役の報酬は、定款による定めか、株主総会の決議によって決定されます。定款の変更は面倒なので、通常は株主総会決議によって決定されることが多いようです。

会社と取締役の関係は、有償委任契約に準じていますので、定款や株主総会の決議を以て決定されます。

取締役の報酬の総額の範囲であれば、各取締役の報酬は、取締役会の決定に委ねたり、代表取締役に一任することも出来ます。

また、監査等委員会設置会社では、監査等委員である取締役と、通常の取締役の報酬は株主総会において別枠で定めなければなりません。そして、その定められた報酬について監査等委員である取締役は、株主総会で意見を述べることが出来ます。

監査役等委員である各取締役の個別の報酬について定款の定めや株主総会の決議が無い場合は、監査等委員である取締役の協議によって決められます。

この辺りは、監査役の報酬の仕組みと似ています。