資本金とは

資本金とは、商売の元手になる財産で、会社設立時においては発起人が出資した財産のことを言います。

- 株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。

- 前項の払込み又は給付に係る額の二分の一を超えない額は、資本金として計上しないことができる。

- 前項の規定により資本金として計上しないこととした額は、資本準備金として計上しなければならない。

一般的に言う資本金と、会社法での資本金は捉えられる意味合いが異なるところがありますので、まずは資本金の性質について説明しておきます。

資本金の性質

よく資本金の解説に「資本金は使ってもかまわない」とか書いてありますが、会社法を勉強する上では、ちょっと言い回しがよろしくないと思います。

資本金とは消費できるものではありません。

例えば資本金100万の会社が70万円のものを購入しても資本金は100万円のままです。

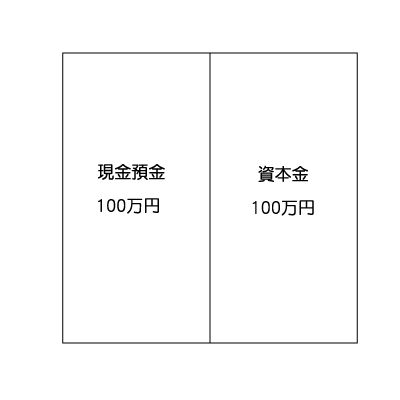

出資金はまず発起人の通帳に入ります。その後会社の通帳を作ったらそちらに移します。

出資金が全額資本金に計上されると仮定すると、貸借対照表では、このようになります。

(左側が会社の「資産」で、右側はその資産をつくった源を表します。)

この表の意味は、会社の資産である「現金預金100万円」は資本金100万円から成り立っているということです。

そして、使えるのは資本金ではなく、この現金預金100万円なのです。つまり資本金とは、貸借対照表に計上される単なる数字だということです。

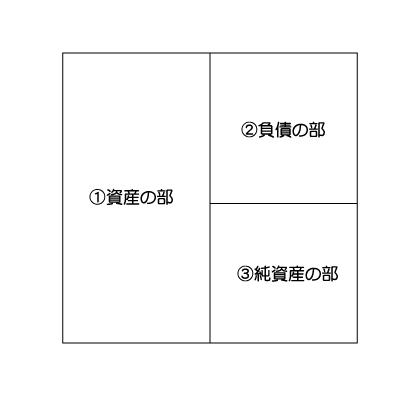

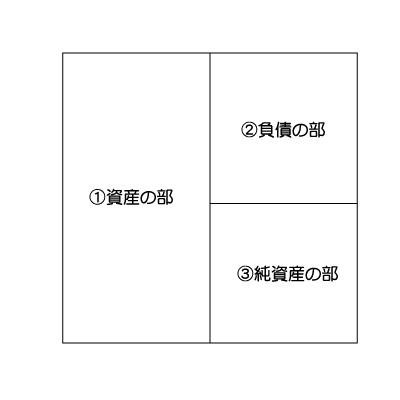

ここで、簡単な貸借対照表の説明をします。

上図は貸借対照表の概略図です。

資産の部にあたるのは会社が保有している現金預金や売掛金、商品などの「流動資産」土地建物や機械などの「固定資産」があります。

これらのものは突然何の原因もなく現れるものではなく、それを得るための源泉があります。たとえば、現金預金にしても、冒頭で説明したように資本金がもとになっていたり、金融機関から借りて存在するものかもしれません。

貸借対照表は必ず、資産の部の合計額と負債の部+純資産の部が等しくなります。

これは資産の部を形成しているのが負債の部と純資産の部を源泉としているからです。

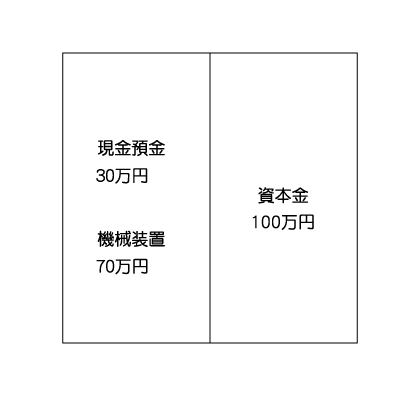

次に資本金を源泉とする現預金から100万円を使って、70万円の機械をキャッシュで購入してみます。すると、貸借対照表はこのようになります。

上図では会社の資産の現金預金30万円と機械装置70万円は資本金100万円から成っていることが分かります。

冒頭で述べたように資本金100万円の会社が70万円の買い物をしても資本金は100万円のままです。

このように資本金とは帳簿上の数字であるので、現物ではなく、使えるものでもありません。

それではなぜ、資本金が多いと「金融機関からの信用が高くなる」なんて言うのでしょうか?

資本金と信用の関係

株式会社の株主は、出資の見返りに配当をもらうことを目的としています。しかし、配当を追求しすぎると、会社財産が危うくなります。

株式会社の株主は間接有限責任であり、株主が出資金以上の責任を負わないという性質から、債権者からしてみれば、債務不履行があった場合に、あてにできるのは会社財産だけということになります。

よく「資本金が多い会社は信用がある」とよく言いますが、これは、会社の金庫に資本金相当額が眠っているという事ではありません。資本金相当額の財産は運用してこそ利益を産むのですから当然です。

じつは資本金は、株主の利益追求と債権者の保護を両立するための役割を果たしているのです。

それを図を使って説明していきたいと思います。

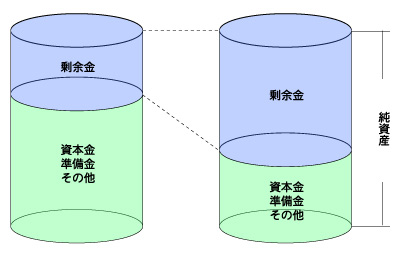

配当の原資

「純資産」は上の図のように会社の財産(資産の部)から借入金や買掛金などの負債(負債の部)を引いたものです。

そして、株主への配当の原資となる剰余金は、純資産から、資本金、準備金、その他の金額を控除したものです。

剰余金と資本金等の関係(イメージ)

そうすると資本金が多い場合は、上図の左側のように剰余金が少なくなり、配当可能金額が少なくなります。

また、資本金が少ない場合は図の右側のように剰余金が多くなり、配当可能金額が大きくなります。

これは資本金が多いほど、会社財産の流出が抑えられ、資本金が少ないほど、財産の流出が大きくなる可能性があるということを意味しますので、債権者に対する引き当てが期待できるのは、資本金が多い会社と言えます。

ですから債権者の立場からみると、資本金は会社の信用を計るときの一つの指標となるのです。

資本金の額の減少

資本金の額の減少(減資)の手続き

資本金の額の減少(減資)には株主総会の決議が必要なのですが、その減資の仕方によって、「特別決議」を要するパターンと「普通決議」を要するパターンがあります。

これを理解するときによく出てくるのが「実質的減資」と「形式的減資」という考え方です。

特別決議が必要な実質的減資

- 株式会社は、資本金の額を減少することができる。この場合においては、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 減少する資本金の額

二 減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

三 資本金の額の減少がその効力を生ずる日

- 前項第一号の額は、同項第三号の日における資本金の額を超えてはならない。

- 株式会社が株式の発行と同時に資本金の額を減少する場合において、当該資本金の額の減少の効力が生ずる日後の資本金の額が当該日前の資本金の額を下回らないときにおける第一項の規定の適用については、同項中「株主総会の決議」とあるのは、「取締役の決定(取締役会設置会社にあっては、取締役会の決議)」とする。

実質的減資を行うには、特別決議が必要となります。

実質的減資とは、資本金の額を減らす場合に、株主に払い戻しを行うなど、実質的に会社財産が減少することを指します。

この場合、資本金は一旦剰余金等に振り替えられた後に、株主への配当として現金を支払うようになっているようです。

実質的減資を行う背景としては、会社の規模に合わせた資本金とすることで、配当をしやすくするという目的や、税金対策の目的があります。

会社財産の減少は株主にとって重要な関心事であるので、特別決議が必要だと捉えましょう。

なお、資本金の額の減少と同時に株式を発行し、その結果資本金の額が減少しないことになる場合は、株主総会の特別決議は必要ありません。この場合は取締役会の決定(または取締役の決定)で足ります。

普通決議で済む形式的減資

減資の決定に必要な株主総会の要件を見てみましょう。

九、第447条第1項の株主総会(次のいずれにも該当する場合を除く。)

イ 定時株主総会において第447条第1項各号に掲げる事項を定めること。

ロ 第447条第1項第1号の額がイの定時株主総会の日(第439条前段に規定する場合にあっては、第436条第3項の承認があった日)における欠損の額として法務省令で定める方法により算定される額を超えないこと。

会社法309条2項は特別決議が必要な事項を列挙していますが、確かに第447条第1項の株主総会は特別決議が必要になっています。

しかし、そのイのロいずれにも該当する場合は除くと書いてあり、この場合は原則通り普通決議となります。

ロについて掘り下げてみましょう。

ロは、「減少する資本金の額が、 欠損の額として、法務省令の定める方法により算定される額を超えないこと」と書かれています。

この法務省令は次の通り

会社法施行規則第68条 (欠損の額)

法第309条第2項第9号ロに規定する法務省令で定める方法は、次に掲げる額のうちいずれか高い額をもって欠損の額とする方法とする。一 零

二 零から分配可能額を減じて得た額

となっています。

二号の「零から分配可能額を減じて得た額」を計算してみます。

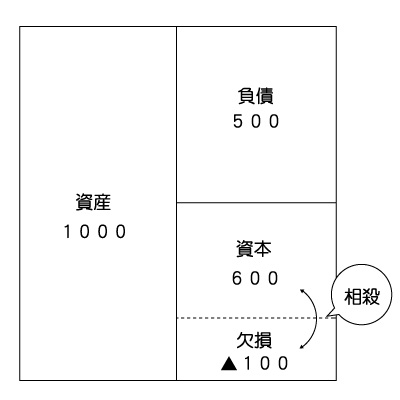

この図を使って説明すると、資産(1000)から負債(500)を減じた純資産は500です。

純資産(500)から資本金等(600)を減じると配当可能額は―100になります。

0-(-100)「零から分配可能額を減じて得た額」は100になります。

「減少する資本金の額が、 欠損の額として、法務省令の定める方法により算定される額を超えないこと」

この規定に上の図を当てはめると、

減少した資本金の額は100で、法務省令で算定した100を超えていないので、これは第309条2項九号の「ロ」に該当することになります。

この様な減資の方法を形式的減資と言いますが、定期株主総会(イ)で形式的減資(ロ)を決定する場合は、普通決議で足りることになります。

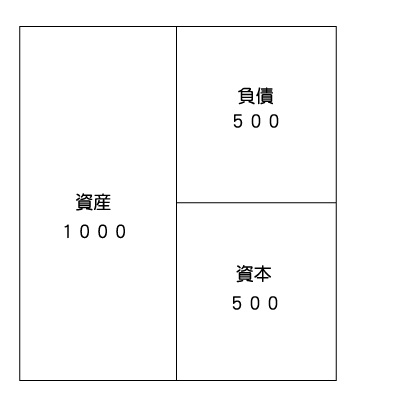

このように欠損100を補てんするために資本100を減じて相殺した結果、資本が500に減額されます。

この結果会社の資産には影響しない範囲で、欠損が解消できます。

帳簿上の赤字を解消し、体面を整える目的でも利用されます。また、欠損を抱えている状況では株主への配当は滞りますので、それを解消ことも期待されます。

債権者保護手続き

資本金の減少は、配当の増加を促しますので、債権者にとっても高い関心事です。

資本金を減少する場合は、実質的減資にしても形式的減資にして債権者保護手続きを取らなければなりません。

具体的には、異議を申し出ることが出来る旨を公告し、異議があった場合は、その債権者に対し、弁済、相当の担保を提供、または相当の財産を信託しなければなりません。

減資の手続きに瑕疵があった場合は、訴えをもって無効を主張することが出来ます。