株式会社の機関の組み合わせ

株式会社とは、投資家が出資し合い、誰かに会社を任して、その収益にあずかるというものです。

そして株式会社の最小構成は、出資者と経営者、つまり、株主総会と取締役ということになります。

株式会社は、お金を出して会社を作り所有する株主と、経営者は別という考え方を採っています。

(経営者=会社のオーナーというイメージは、大方の中小企業の経営者が株主も兼ねていることが多いからだと思います。)

株式会社の機関には、株主総会・取締役・取締役会・会計参与・監査役・監査役会・会計監査人・委員会があります。

これらの機関をどのように組み合わせて作るか。

会社の組織作りには、ある程度定款による自治が認められているのですが、会社の組織が変化するにつけ、利害関係者が多くなっていきますと、出資者と経営者だけでは対外的な責任のあり方や、信用の取り付け方にも変化が出てきますので、会社の形態によって組織のバランスを取るべく、会社法は機関設計にルールを設けています。

機関設計のルール

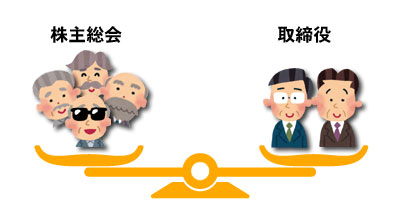

もっとも最小構成の「株主総会+取締役」での株主総会は会社に関する一切の事項について決議することが出来(第295条1項)、業務執行機関である取締役も一人一人が業務執行権限を持っています。この構成の会社は所有と経営の分離が進んでいないことも多く、機関を複雑にしなくても会社の運営に支障が出ないのではないかと思います。

- 株主総会は、この法律に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる。

- 前項の規定にかかわらず、取締役会設置会社においては、株主総会は、この法律に規定する事項及び定款で定めた事項に限り、決議をすることができる。

- この法律の規定により株主総会の決議を必要とする事項について、取締役、執行役、取締役会その他の株主総会以外の機関が決定することができることを内容とする定款の定めは、その効力を有しない。

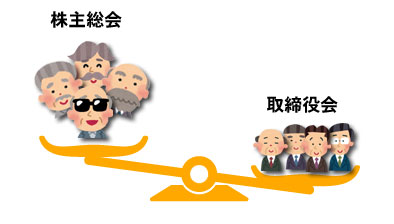

しかし、取締役会を設置すると、株主総会の決議できる内容の一部が取締役会に一任され、株主総会の決議が法律に規定する事項及び定款で定めた事項に限定されるようになります。(会社法第295条2項)

機動的に業務執行できるようになりますが、取締役会の力が大きくなると、株主総会とのパワーバランスが崩れてきます。

そこで、会社法は取締役会を設置する場合は、監査役を設置しないといけないというルールを設けています。

監査役は、取締役の行為が法や定款に則っているかをチェックし、取締役会や株主総会で報告などをします。

上の図例は端的な説明ですので、これが全てではありませんが、会社の機関設計のルールには意味があります。ルールを丸暗記するのはあまり意味が無いので、まずは各機関の役割を説明した後に、機関設計のルールの意図を説明して有機的に理解できるように進めて行きたいと思います。

機関設計には色々パターンがあります。今回はその組み合わせについて説明していきます。

全ての組み合わせを網羅しても覚えるのが難しいし、あまり意味が無いと思いますので、必要最小限の組み合わせを説明していきます。

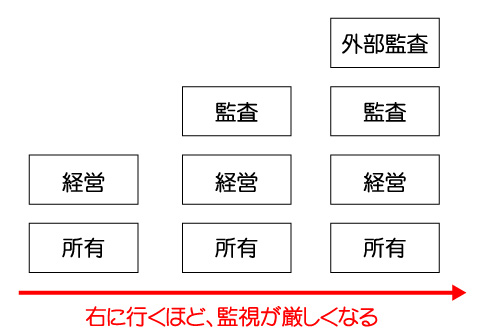

会社との利害関係者が増えるほど、監視が厳しくなる。

まず、これを頭に入れておいてください。

次に会社設計の機関を大まかなに分類します。

このように「所有」「経営」「監査」「外部監査」に分類されます。

これらを「所有①」「経営②」「監査③」「外部監査④」とナンバリングした場合に、

①+②+③の言うような①からの続き番号は可能ですが、

②+③+④とか①+③+④などの飛び順の組み合わせは不可能だと考えてください。

それを踏まえて、その分類の組み合わせを。

このように大きく分類では、3パターンしか存在しません。

「所有」にあたるのは株主総会

「経営」に該当するのは、取締役・取締役会

「監査」に該当するのは、監査役・監査役会・委員会等

「外部監査」に該当するのは会計監査人

これを念頭に以下を読んでください。

非取締役会設置会社の機関設計

小さく細々と経営している会社では、大きな会社に比べると外部からの監視の必要性は弱くなります。

取締役

+

株主総会

このパターンは、所有と経営があまり分離してない会社が多く、もっとも閉鎖的な会社の形態です。公開会社は取締役会を設置しなければなりませんので、このパターンは必ず非公開会社です。

このような小さな会社を前提としている場合は、取締役の監督はお互いに行い、株主総会も経営に関して口を出しやすいので、外部からの監視圧力は弱くなります。

取締役会設置会社の機関設計

取締役会を設置すると、株主総会の決議できる内容の一部が取締役会に一任され、株主総会の決議が法律に規定する事項及び定款で定めた事項に限定されるようになります。

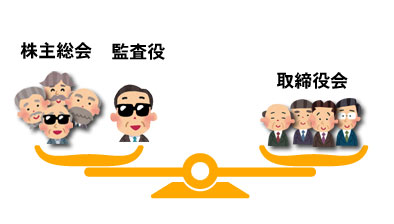

取締役会設置会社の株主総会は経営にタッチしないので、しっかりと経営しているかを監視する監査役が必要になってきました。

監査役

+

取締役会

+

株主総会

取締役会設置会社の基本形は上のように「監査役」+「取締役会」+「株主総会」となります。

非公開で取締役会設置会社の機関設計

取締役会設置会社が比較的大きな組織を想定しているとはいっても、非公開会社では株主が固定的であり、所有と経営が近いことも想定できます。ですから、「業務の監査は要らないから、会計だけは見ておいてよ!」というニーズが現れます。

そこで、非公開の取締役会設置会社では、監査役の権限を会計に限定することが出来るようになっています。

また、同様の趣旨で会計の専門家である会計参与を置いていれば、会計の適正化を担保できるという趣旨で監査役を設置しなくても取締役会設置会社としての要件を満たすことになります。

会計限定の監査役

+

取締役会

+

株主総会

会計参与

+

取締役会

+

株主総会

ということで、このような例外の形があります。理由づけをしていれば簡単ですので、この機会に覚えてしまいましょう!

大会社の機関設計

会社の規模が大きくなり取引量が増えると、経営に対する監視の目がさらに厳しくなります。

「大会社は会計監査人を必ず置かなければならない。」

「(旧)委員会設置会社は大会社を想定して作られた制度」

これは必ず押さえておきましょう!機関設計の考え方に関しては「監査等委員会設置会社・指名委員会等設置会社=大会社」と捉えても構わないと思います。

(もともと委員会を設置することは、大会社にのみ認められていました。)ですから監査等委員会設置会社と指名委員会等設置会社では必ず会計監査人がセットになってきます。そして監査等委員会設置会社と指名委員会等設置会社では取締役会を設置していることが前提でした。(各委員会の委員や執行役は取締役会で選定される等。)

ちなみに、会社法上で大会社であっても取締役会を設置しなくてはならないわけではないので、

「株主総会」+「取締役」+「監査役」+「会計監査人」というパターンも作れます。しかし、こういう頭でっかちな会社設計をする意味合いはあまりないでしょう。

設置することが出来る機関設計を覚えるより、設置しなければならない機関設計を理解することを優先してください。

大会社かつ公開会社の機関設計

大会社で、かつ公開会社では、会社の規模も大きいので株主も多くなり株式の流通量も多くなるでしょう。

そのような会社では、さらに経営への監視が厳しくなります。

具体的には社外役員の参画です。

大会社で、かつ公開会社では、

・社外監査役が必要な監査役会

・社外取締役が必要な監査等委員会設置会社

・社外取締役が必要な指名委員会等設置会社

いずれかの形態を取らなければなりません。

大会社かつ公開会社では以下の3パターンのみになります。

「会計監査人」

+

「監査役会」

+

「取締役会」

+

「株主総会」

「会計監査人」

+

「3委員会」

+

「取締役会」

+

「株主総会」

「会計監査人」

+

「監査等委員会」

+

「取締役会」

+

「株主総会」

以上の各機関の関係をイメージしながら、学習することで会社法による規制の意味合いがだいぶ掴めてくると思います。