会計参与と会計監査人

会計参与と会計監査人の役割

会計参与と会計監査人は、どちらも計算書類等の信頼性を高めるという目的は同じです。

大きな違いは、会計参与は取締役と共同して計算書類等を作成するのに対して、会計監査人は外部の機関としてチェックするというところが大きく異なります。

大会社の場合は、計算書類の信頼性は大きく影響するため、会計監査人の設置は必須になっていました。

これに倣い、中小企業による計算書類の適正化を進めるにあたって、会計の専門家である公認会計士や税理士の資格要件がある会計参与に計算書類の作成に参与させることに狙いがあります。

会計参与と会計監査人の任期

| 会計参与 | 会計監査人 | |

| 任期 | 2年(10年まで延長可能)指名委員会等設置会社では1年 | 1年 |

| 資格 | 公認会計士、監査法人、税理士、税理士法人 | 公認会計士、監査法人 |

会計参与の任期については、取締役と共同するため、取締役の任期と同様の規定があると考えれば理解しやすい。

設置義務

会計参与の設置義務

会計参与は原則的にどのような機関設計においても任意的に設置できますが、監査役を置かない非公開会社の取締役会設置会社は必ず会計参与を置かなければなりません。

ここでちょっと復習しましょう。

取締役会設置会社では原則的に監査役を設置しなければなりません。しかし、非公開の取締役会設置会社では監査役を会計監査に限るとした定めを置くことが可能です。

株主が限定的な非公開会社であれば、取締役会設置会社といえども厳格な規制を適用させるより定款自治を優先させようということが会社法の趣旨であることを以前の記事で説明しました。

そのような会社法の趣旨であれば、非公開の取締役会設置会社では「業務監査は定款自治を優先させるけど、会計の方はしっかりしてください」ということを踏まえた会社設計にすればよいのですから、会計参与が計算書類をつくって適正化を図るなら、監査役は必要ないということにもなります。

取締役会+会計監査に限定された監査役

OR

取締役会+会計参与

会計監査人の設置義務

会計監査人は原則的にどのような機関設計においても任意的に設置できますが、大会社と監査等委員会設置会社、指名委員会等設置会社では必ず会計監査人を設置しなければなりません。

大会社のように計算書類が社会に及ぼす影響が大きい会社の場合は、その適正化を図るために外部機関の会計監査人を選任することが必要になります。

旧商法では大会社しか委員会設置会社となることは出来ませんでいた。

現行の会社法では、大会社ではなくとも監査等委員会設置会社や指名委員会等設置会社とすることが出来るようになりましたが、委員会設置会社はもともと大会社を想定していたこともあり、監査等委員会設置会社及び指名委員会等設置会社は大会社と同じく会計監査人を必ず置くことになります。

会計参与と会計監査人はどちらも会計の適正化を推進するための仕組みで、それぞれが必要とされる場面を理解すれば学習の助けになると思います。

指名委員会等設置会社

次に指名委員会等設置会社について説明していきます。

指名委員会等設置会社という名称は以前の委員会設置会社という名称を平成26年会社法改正で改められたものです。

ですから「指名委員会等設置会社」=「(旧)委員会設置会社」と捉えてください。

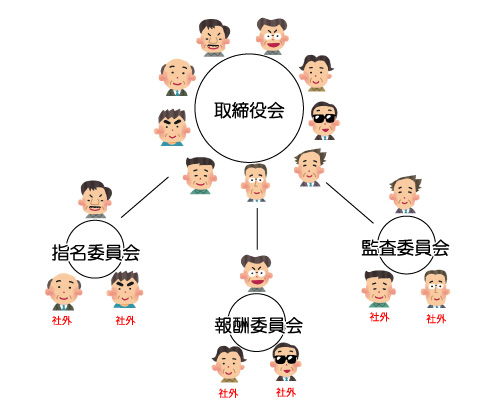

指名委員会等設置会社で特徴的なのは3委員会と執行役です。

指名委員会等設置会社は、日本にあまりありませんので、なじみがない分わかりにくい制度です。

無機的に暗記で済ませると混乱してしまいますので、要点を抑えて説明していきます。

3委員会

指名委員会等設置会社では、「指名委員会」「報酬委員会」「監査委員会」の3委員会が設置されます。

各委員会の委員は、取締役の中から選出され、委員3名以上で構成されます。

各委員会の委員の過半数は社外取締役でなければなりません。

例えば委員会が3名なら、2人以上。委員会が4名なら3人以上が社外取締役でなければなりません。監査役会の社外監査役が「半数以上」であったのと間違いやすいの注意してください。

上の図は、各委員会を兼任している取締役がいないという前提で描いていますので、取締役9人中6人が社外取締役ということになります。

このように委員会設置会社は外部からの監督が強くなる傾向の形態となっていることがわかります。

各委員会の委員となる取締役は他の委員会の委員も兼ねることができます。

適切かどうかは別として社外取締役がすべての委員会の委員を兼任すれば、社外取締役が2人いれば指名委員会等設置会社の要件を満たします。

各委員会の権限

指名委員会

指名委員会の権限は、株主総会に提出する取締役の選任や解任に関する議案の内容を決定することです。

報酬委員会

報酬委員会の権限は、取締役や会計参与、執行役などの個人別の報酬等の内容を決定することです。

監査委員会

監査委員会の権限は、取締役・執行役の職務執行の監査を始め、指名委員会等設置会社ではない監査役や監査役会が持つ権限も持っています。

監査役の監査の範囲は適法性監査のみでしたが、監査委員会の監査は、適法性だけではなく、妥当性にも及びます。

これは、監査委員会のメンバーが取締役から選ばれるので、経営の妥当性も監査し得るということの表れです。

執行役

執行役は取締役会によって選任され、取締役会によって委任を受けた業務執行の決定と、業務の執行を行います。

指名委員会等設置会社では業務の執行を執行役が行い、取締役は原則的に業務の執行をすることが出来ません。

取締役会は意思の決定、業務執行の監督に専念します。意思の決定と執行が分離された形が指名委員会等設置会社の特徴でもあります。

一度、非指名委員会等設置会社の取締役の役割を振り返ると良いと思います。

非取締役会設置会社、取締役会設置会社、委員会設置会社を以下のようにまとめてみました。

| 非取締役会設置会社 | 取締役会設置会社 | 指名委員会等設置会社 | |

|---|---|---|---|

| 業務執行への監督 | 各取締役 | 取締役会 | 取締役会 |

| 業務執行の決定 | 取締役の過半数で決定 | 取締役会 | 取締役会 |

| 執行権限 | 各取締役 | 代表取締役 業務執行取締役 | 執行役 |

| 代表権 | 各取締役 | 代表取締役 | 代表執行役 |

意思の決定と執行が分離された形と書きましたが、取締役は執行役と兼任することが出来ます。ただし、執行役となった取締役は監査委員会のメンバーになれません。これは業務執行を担う執行役兼取締役に自己監査をさせないという趣旨です。

執行役は取締役会により選任されますが、解任も取締役会の決議によって行われます。

執行役が株主総会によって解任されない点は、取締役との大きな違いです。

指名委員会等設置会社の例

各会社へのリンクです。参考にご覧ください。

監査等委員会設置会社

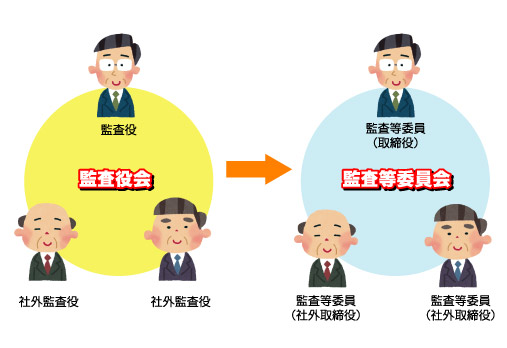

監査等委員会設置会社は、平成26年会社法改正により新設された機関です。

この監査等委員会設置会社が導入された背景には、上場企業の企業統治の適正化に対する機関投資家からの要望に応えるためという側面があります。

上場企業の経営に対する監督機能の中心的な役割を期待されたのが社外取締役です。社外取締役の設置を法定している(旧)委員会設置会社は、そのような要望に応えることを期待されていたはずです。

しかし、ほとんどの上場企業(公開会社かつ大会社)が、機関設計として「監査役会設置会社」か「委員会設置会社」をいずれかの形態を選択しなければならないのに対し、2015年時点で委員会設置会社は65社程度しかなく、ほとんどが社外取締役の設置を法定していない監査役会設置会社を採用している状況です。

そこでもう一つの選択肢である「監査等委員会設置会社」を加えることにしたのです。

ただ、「監査等委員会設置会社」という選択肢を用意しても、それだけでは既存の監査役会設置会社が社外取締役を設置してまで監査等委員会設置会社に移行する動機にはなりません。

監査役会設置会社における社外取締役を置いていない場合の理由の開示

事業年度の末日において監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第二十四条第一項 の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、取締役は、当該事業年度に関する定時株主総会において、社外取締役を置くことが相当でない理由を説明しなければならない。

平成26年改正会社法は、大会社で上場企業の監査役会設置会社に対し、社外取締役を置くことが相当でない理由を株主総会で説明することを義務付けました。

さぁ、これは困りました。社外取締役を置くことが相当でない理由なんて難しいと思います。例えば「監査役会に社外監査役がいますから十分な体制です」と説明しても、「社外取締役を置くことが相当でない」とは言えません。

監査役等委員会設置会社はそのような社外取締役を設置していなかった監査役会設置会社の受け皿として機能します。

監査役会設置会社の監査役会は3名以上の監査役で構成され、そのうちの半数以上が社外監査役でなければなりませんから少なくとも2名以上の社外監査役が必要です。

監査役会設置会社が第327条の2の説明義務に応えるためには、少なくとも社外取締役1名を採用し、社外役員が3名以上にしなければなりませんが、監査役会設置会社が監査等委員会に移行する場合は、社外監査役を、社外取締役に振り替えることで社外役員を2名に抑えることが出来ます。

監査役会設置会社、監査等委員会設置会社及び指名委員会等設置会社との比較

| 監査役会設置会社 (監査役) | 監査等委員会設置会社 (監査等委員) | 指名委員会等設置会社 (監査委員) | |

|---|---|---|---|

| 選任 | 株主総会の普通決議 | 株主総会の普通決議で監査等委員として選任される | 株主総会の普通決議で取締役として選任され、取締役会の決議により、監査委員として選定される。 |

| 解任 | 株主総会の特別決議 | 株主総会の特別決議 | 株主総会の普通決議 |

| 選任議案に対する同意 | 監査役の選任に関する議案を株主総会に提出するには、監査役会の同意を得なければならない。 | 監査等委員である取締役の選任に関する議案を株主総会に提出するには、監査等委員会の同意を得なければならない。 | 取締役選任のための同意は不要 |

| 任期 | 4年(短縮することは出来ない) | 2年(短縮することは出来ない) | 1年(定款の定めにより短縮することが出来る) |

| 報酬 | 定款又は株主総会決議で定められる | 定款又は株主総会の決議で、監査等委員ではない取締役の報酬とは区別して定められる。 | 個別の役員の報酬は報酬委員会が定める |

| 執行権 | 代表取締役 選定業務執行取締役 | 代表取締役 選定業務執行取締役 | 代表執行役 執行役 |

上記の比較のように、監査等委員会設置会社は、監査役会設置会社と指名委員会等設置会社の間をとったような特徴があります。

この他、監査等委員は、監査等委員並びにその他の取締役の選任、解任及び報酬に対して株主総会で意見を述べることが出来ます。

指名委員会や報酬委員会ほど強い権限があるわけではないですが、監査「等」委員と名付けられているように取締役の職務に対する監査のみならず、選任、解任及び報酬に意見することで、人事、報酬にも影響を与えることが出来ます。